Před časem jsme zde trochu přemítali o různých parciálních rovnováhách na akciovém trhu a v ekonomice. Tedy stavech, které přetrvávají i delší dobu, zapadá v nich do sebe řada věcí, ale přece jen se najde i pár dlouhodobě neudržitelných. A ty dříve či později posouvají trh a/nebo ekonomiku do parciální rovnováhy jiné. Po proběhlé korekci na amerických akciích se můžeme k tématu vrátit – dá už se hovořit o posunu do nové rovnováhy? Pokusíme se o dopověď i s malým zastavením se u tématu „nákupů při poklesu“.

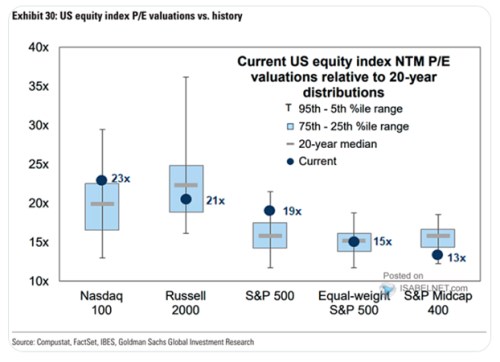

Bez otálení se podívejme na jádro dnešní úvahy, tedy aktuální valuace. Tedy pár dní staré s tím, že situace se tu může výrazně měnit každým dnem, či hodinou. Jde samozřejmě o jiný obrázek, než před několika měsíci, kdy byly aktuální valuace většinou vysoko nad historickými standardy. Nyní bychom mohli hovořit o tom, že průměr jednotlivých trhů ukazuje, že celkově jsou americké akcie cca na historickém standardu. S tím, že znatelně nad ním je stále S&P 500, opak platí o akciích menších firem:

Zdroj: X

Nastal tedy posun do nějakého nového režimu, nové akciové rovnováhy? Podle mne moc ne. Valuace sice znatelně klesly, ale výrazně se zhoršil cyklický výhled a s docela jasnou logikou se hovoří o možnosti recese (tj., nejde o relativně nepodložené prokecávání se do ní, jaké z mého pohledu panovalo v roce 2023). Dovolím si tvrdit, že pokud by trhy byly v takové cyklické fázi někdy před rokem 2008, byly by valuace nyní výrazně níž. Možná i pár let po roce 2008.

Jinak řečeno, z mého pohledu se sice pohybujeme v cyklicky náročnější fázi, ale strukturálně se valuace celkem evidentně pohybují na stále hodně vysokých úrovních. Kdyby tomu tak nebylo, poměry cen k ziskům a další valuační měřítka by se s ohledem na současnou situaci dostaly znatelně a plošně pod historické standardy. S takovou úvahou se pak docela pojí i nyní poměrně časté úvahy o tom, zda kupovat při poklesu, či čekat na ještě větší:

Nemám žádnou ambici časovat obraty na trhu, ale uvedené téma zde zmiňuji v souvislosti s oním přetrváváním, či opouštěním parciálních rovnováh trhu. Doposud proběhlé korekce cen a valuací jsou totiž z hlediska nákupů jistě mnohem zajímavější v případě, že věříme v pokračování dosavadní strukturální rovnováhy. Té charakterizované celkově dlouhodobě vyššími valuacemi, vírou v dlouhodobě hodně přívětivý poměr růstu zisků k požadované návratnosti. Pokud bychom naopak věřili, že jsme nejen v méně příjemné části cyklu, ale i v přechodu na jinou, ekonomicky, ziskově a tudíž i valuačně méně štědrou dlouhodobou rovnováhu, dosavadní poklesy trhu už takové nákupní nadšení vzbuzovat nemusí. Dodat se dá následující:

1.Pokud by si Američané skutečně nechali dlouhodobě namluvit, že jsou světovým otlounkánkem, ale musí se usilovně bránit a následně vzkvétat přes cla a podobné kroky, můžeme být na hraně posunu do nové parciální rovnováhy trhů a ekonomiky. Rovnováhy z hlediska cen a valuací skromnější. Minimálně odložený by tu mohl být strukturální boom očekávaný od nových technologií. Teoreticky by se sice dalo uvažovat o tom, že by jej podpořil vynucený přesun výroby do USA, ale to je nyní z mého pohledu spíše finance - fiction.

2.Pokud by vše skončilo tahanicemi o cla, které vyústí víceméně tam, kde začaly (a mezitím i třeba způsobily recesi), trhy stále mohou zůstávat v dosavadní dlouhodobé rovnováze. I když cyklicky na nich bude aktuální vývoj znát.

3.Nebo vše nakonec skončí výraznou eliminací cel, otevřou se dveře technologickému boomu. Dojde tak k hodně unikátnímu jevu, kdy chaos vede k něčemu přínosnému. Zatím podle mne také fi-fi. Pro více viz i nedávnou úvahu o základních scénářích dalšího vývoje braných i z pohledu voleb.