V předchozím článku jsem zmiňoval scénář, ve kterém by akcie na americkém trhu mohly v následujících letech zhruba pokrývat požadovanou návratnost a valuace by stejně korigovaly k historickému standardu. Stačí na to například cca 10 % roční růst zisků trvající po sedm let. Dnes toto téma rozvedeme právě pohledem na očekávaný vývoj zisků.

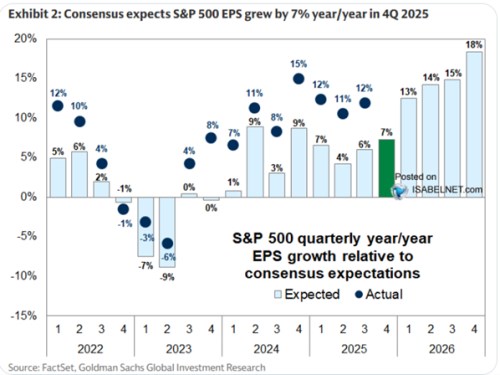

Následující graf od ukazuje historická očekávání týkající se růstu zisků amerických obchodovaných firem a skutečně dosažená čísla. K tomu vidíme to, co se čeká pro následující rok. Pohled do historie jasně ukazuje, že analytici byli od roku 2022 v podstatě systematicky příliš konzervativní. Skutečné růsty byly totiž jen s jednou výjimkou výš, než ty odhadované. Mnohdy hodně výš.

Toto je dost zajímavý jev sám o sobě – pokud by byl systematický, mohli bychom k vyznačeným predikcím automaticky přičítat nějakou prémii eliminující přílišnou skepsi analytiků. „Skutečné“ valuace založené na očekávaných ziscích by pak byly nižší, než ty založené na příliš skeptických predikcích. Byl bych ale opatrný – dlouhodobější historie může ukazovat spíše na přílišný analytický optimismus a poslední roky by tak byly spíše anomálií.

Zdroj: X

Pro rok 2026 konsenzus čeká s mohutně sílícím tempem růstu zisků obchodovaných firem. Z 13 % v prvním čtvrtletí na 18 % ve čtvrtém. Je to vysoko nad standardem posledních let i nad standardem dlouhodobým, který se pohybuje kolem 6 – 7 % ročně. A samozřejmě vysoko nad onou v úvodu zmíněnou 10 % hranicí, která by zajistila pokles valuací k historickým standardům při souběžném růstu cen trhu asi o 5 – 6 % (spolu s dividendami zhruba pokrývajícím požadovanou návratnost). Pokud by navíc byli analytici i pro letošní rok příliš skeptičtí a skutečně dosažené růsty byly vyšší než predikce, hovořili bychom zřejmě o více než 20 % celoročním růstu zisků.

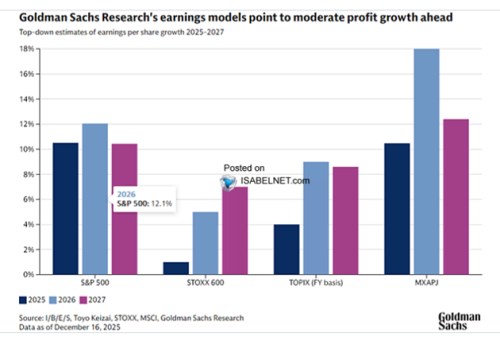

Dnešní druhý graf ukazuje, co čeká a to i pro rok 2027. Ekonomové této banky jsou umírněnější než výše diskutovaný konsenzus. Letos to v USA vidí na 12 % růst zisků a příští rok na 10+ %. Výrazně zrychlovat by měla v oblasti zisků Evropa, pro letošní rok to platí i pro Japonsko a Asii bez této země. Tam se ale čeká ochlazení tempa růstu v roce 2027, tedy podobný vývoj, jako v USA.

Zdroj: X

Připomeňme si, že pro další vývoj akcií je rozhodující překvapení. Tedy to, co nyní není odraženo v cenách. Pokud by tak například očekávání investorů kopírovala „konsenzus“ vyznačený v prvním grafu (což není samozřejmé) a vývoj šel směrem predikovaným v GS, trh bude zklamán. V posledních letech přitom trh táhla nahoru zejména dlouhodobá očekávání a vize spojené s AI. Bylo to obrazně řečeno období „holubů na střeše“. Je ale možné, že již tento rok přinese znatelnější posun zpět k „vrabcům v hrsti“. Tedy k větší pozornosti k tomu, co skutečně přináší cyklický vývoj a (možná hlavně) nové technologie. Tedy strukturální změny.