Energetika ČEZ uzavřela první pololetí roku s nárůstem očištěného čistého zisku o bezmála 200 procent, na úrovni EBITDA se přiblížila zdvojnásobení. Silné pololetí, další růst tržních cen elektřiny a dodatečný zisk z tradingu na zahraničních trzích vedly ke skokovému navýšení celoročního výhledu hospodaření, který nyní slibuje dosud rekordní dividendu pro akcionáře v očekávaném rozmezí 89 až 97 korun na akcii. Na druhou stranu cenu akcie ČEZ snižují úvahy o uvalení daně z „nadměrných zisků“ ze strany vlády. Ty jsou logicky a fakticky jedním z rizik výhledu a vykřičníkem pro minoritní akcionáře. Výsledky a výhled pro Patria.cz podrobně komentuje finanční ředitel ČEZ Martin Novák. Kde vidí důvod, proč se tentokrát dosažená čísla odchýlila od pohledu a očekávání analytiků? Může v souvislosti turbulentního tržního vývoje dojít na úpravu strategie předprodejů, dluhu nebo dividendové politiky? Proč ČEZ přijal půjčku od státu a nepůjčí si na komerčním trhu? Jak teď vypadá jeho likvidita na rozbouřeném trhu? Proč roste počet obchodů s energiemi mimo burzu a jakých? Co ČEZ dělá v rámci energetické bezpečnosti včetně jaderného paliva nebo kapacity LNG terminálu pro Česko nebo v rámci tématu ESG?

Patria.cz: Shrňte prosím na úvod výsledky za druhý kvartál a první pololetí. Co v rámci jejich vývoje akcentujete?

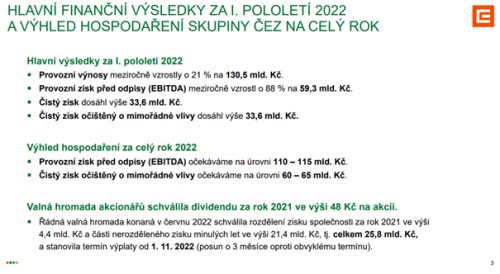

Výsledky jsou pozitivní. Na EBITDA jsme dosáhli zisku 59,3 miliardy korun, což je nárůst o 88 procent. Na čistém zisku a stejně tak na očištěném, protože tam tentokrát nejsou žádné úpravy, jsme se dostali na 33,6 miliardy korun. Meziroční nárůst čistého zisku očištěného o mimořádné vlivy je o 22,4 miliardy korun neboli o skoro 200 procent.

Patria.cz: Jaké hlavní faktory nasměrovaly hospodaření ČEZ k aktuálním číslům?

Jsou to vyšší ceny elektřiny, které měly zásadní vliv. Vyšší zisk z obchodování s komoditami, to znamená proprietární trading, který vydělal zejména na zahraničních trzích přes 7 miliard korun a měl historicky rekordní pololetí. Dalším faktorem je vyšší disponibilita jaderných zdrojů. My jsme měli asi o 3 procenta vyšší výrobu z jaderných zdrojů, což v procentech vypadá málo, ale v terawatthodinách a na marži je to docela vysoká částka. To jsou hlavní příčiny rekordního zisku.

Graf: Hlavní parametry výsledků za 1H a 2Q22 a výhled 2022

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Patria.cz: Výsledek v polovině roku se projevil do úpravy celoročního výhledu hospodaření.

Celoroční výhled jsme navýšili na úrovni EBITDA z intervalu 95 až 99 miliard korun na 110 až 115 miliard korun a na očištěném čistém zisku z intervalu 45 až 49 miliard korun na 65 až 69 miliard korun. Příčiny jsou ty, které jsem již zmiňoval: vyšší realizační ceny elektřiny, vyšší zisk z obchodování s komoditami na zahraničních trzích a vyšší disponibilita jaderných zdrojů.

Graf: Aktualizovaný výhled ČEZ pro rok 2022

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Patria.cz: Samotný výsledek druhého čtvrtletí roku byl relativně významně pod konsensem analytiků. Pokud se na to podíváme blíže, dosažená EBITDA na úrovni 15,6 miliardy korun za konsensem zaostala o cca 4 mld. Kč a čistý zisk na úrovni 6,9 miliardy korun je cca o 3 mld. Kč za očekáváním. Z čeho pramení tento nesoulad s analytiky nebo opačně, analytiků s vývojem hospodaření ČEZ?

Očekávání trhu bylo takto posazeno z jednoho důvodu, který trh nemůže přesně na kvartály dobře odhadnout, protože tyto věci se těžko analyzují. Týká se to hlavně dočasného přecenění zajišťovacích obchodů výroby uvnitř roku, které se během roku vyrovná a specificky paroplynové elektrárny Počerady. Pro ni máme do budoucna nakoupený plyn a zároveň prodanou elektřinu, přičemž část výroby je prodána koncovým zákazníkům, a tudíž se do hospodaření průběžně nepřeceňuje, zatímco zbylá část prodané elektřiny se stejně jako celý objem kontrahovaného plynu průběžně přeceňují do účetního výsledku dle vývoje tržních cen komodit. Tím došlo v prvním čtvrtletí k dočasným ziskům, které jsou postupně ve zbytku roku eliminovány. Obdobně bylo první čtvrtletí pozitivně ovlivněno dočasným ziskem z prodeje emisních povolenek pro výrobu na celý rok a následně postupně dochází k eliminaci, protože to způsobilo navýšení nákladů na povolenky pro výrobu z emisních zdrojů na zbytek roku.

Graf: Meziroční vlivy do hospodaření ČEZ v 1H a2Q22

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Na slidu 17 naší prezentace vidíte, že tyto dočasné vlivy, které se do konce roku vyrovnají, jsou nyní za první pololetí ve výši 1,1 miliardy. Přitom když se podíváte na výsledky za první kvartál, tam tyto dočasné zisky byly ve výši přes 7 miliard korun. Pokud si vzpomínáte na náš rozhovor v dubnu, tak jsem vysvětloval, že zhruba polovinu té částky tvořil dočasný účetní zisk z prodeje emisních povolenek pro výrobu a zbytek zejména přecenění levně nakoupeného plynu pro očekávanou výrobu elektřiny ve zbytku roku. Už tehdy jsem říkal, že ve zbytku roku dojde k eliminaci těchto dočasných vlivů, což přesně nastalo, navíc během druhého čtvrtletí rostly ceny elektřiny rychleji než plyn, tj. došlo naopak k novým dočasným ztrátám z kontraktů s dodávkou ve druhém pololetí. Celkem ve druhém čtvrtletí z těchto důvodů došlo k dočasným specifickým ztrátám ve výši 8,4 mld. Kč, které není možné externě predikovat. Jedná se však pouze o dočasné nepeněžní přecenění kontraktů s dodávkou v roce 2022 bez vlivu na celkové hospodaření za celý rok 2022.

Zjednodušeně se dá říci, že pokud byl konsensus trhu o zhruba pět miliard korun vyšší, tak reálně jsme jej po očištění o tyto dočasné vlivy o zhruba tři miliardy korun překonali.

Patria.cz: Aktualizovaný výhled na jedné straně slibuje dosud rekordní dividendu na úrovni 89 až 97 Kč proti dosavadnímu očekávání v rozpětí 67 až 73 korun na akcii. Odhad platí pro horní okraj pásma výplatního poměru 60 - 80 %. Akcie ČEZ ale naopak v posledních týdnech a dnech zažily cestu dolů, studenou sprchou pro ně je úvaha o uvalení daně „z nadměrných zisků“ na ČEZ, potažmo celý energetický a potenciálně i finanční sektor, ale jak jsme slyšeli, „nikdo si nemůže být jist“. Mezi akcionáři nejen ČEZ panuje rozhořčení, nerozumí této snaze oproti standardní cestě skrze výplatu dividendy. Pokud se uplatní, půjde samozřejmě o silný dopad do rozdělení výsledku hospodaření ČEZ.

V tuto chvíli nemáme o mnoho víc informací, než máte vy. Je to debata, která dnes běží na politické scéně nejen ve vztahu k energetice, nejen ve vztahu k ČEZ, ale i k ostatním energetikám nebo i ve vztahu k finančnímu sektoru. Zatím neexistuje návrh zákona nebo třeba paragrafované znění nějakého materiálu, ke kterému bychom se mohli vyjádřit. Proto jsme uvedli tento bod jako jedno z rizik naší celoroční očekávky očištěného čistého zisku na úrovni 60 až 65 miliard korun.

Reálně k tomu v tuto chvíli nic více říct neumíme. Pokud se stát rozhodne pro daň na jednotlivé sektory, musíme to respektovat a můžeme začít vyčíslovat potenciální dopad na nás, zatím to sledujeme stejně jako vy a samozřejmě stejně jako investoři v médiích.

Graf: ČR od vzniku ČEZ získala přes bilion korun

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Patria.cz: Co se týče nastavení dividendové politiky jako takové, zůstává stejná? Nerozvíjejí se s ohledem na vývoj ziskovosti ČEZ úvahy kolem nastaveného poměru 60 až 80 procent, o jehož horní okraj je při splnění celoročního výhledu opřen nový odhad dividendy z výsledku roku 2022 ve výši 89 až 97 korun na akcii?

Na tom se nic nemění. Už v minulosti jsme říkali, že pokud bude situace taková jako dnes, tedy z pohledu hospodaření relativně příznivá, a až pomine největší tlak na maržování našich předprodejů elektřiny z výroby na burzách (který se týká zejména roku 2022), určitě se budeme držet toho intervalu a budeme navrhovat dividendu spíše při horní hranici toho intervalu, tedy při 80 procentech. Takto jsme i vypočetli dividendu, kterou jsme zveřejnili v tiskové zprávě a vy jste ji přepočetl na koruny na akcii.

Patria.cz: Pohlédneme-li na aktuální vývoj cen elektřiny a plynu na trhu, s jakými predikcemi aktuálně pracujete pro další vývoj? Vím, otázka je to složitá.

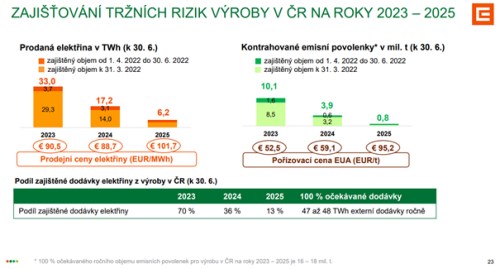

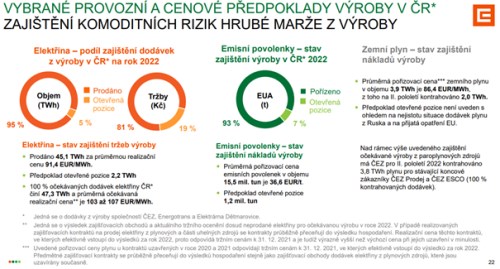

Kdybyste se někoho před rokem zeptal, jestli bude cena elektřiny na rok 2023 na úrovni 400 euro, nenašel byste nikoho, kdo by se pod to mohl kredibilně podepsat. Jediné, co můžeme v této situaci dělat, je to, co děláme stabilně, tedy zajišťovat naše tržby postupně stanoveným tempem až na tři roky dopředu. Na rok 2023 máme v tuto chvíli prodáno zhruba 70 procent z toho, co zajišťujeme, 36 procent na rok 2024 a 13 procent na rok 2025. Průměrné ceny dnes samozřejmě významně rostou. Průměrná cena pro rok 2023 je zatím 90,5 eura, dnes prodáváme kolem 400 euro. Ta výsledná realizační cena proto určitě půjde směrem nahoru pro všechny následující tři roky.

Graf: Zajištění tržních rizik výroby pro roky 2023 - 2025

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Obecně k nějakému výraznějšímu pohybu ceny chtě nechtě dojde podle toho, jak se bude vyvíjet situace ohledně dodávek plynu z Ruska v krátkém horizontu. Ve středním horizontu několika jednotek let pak podle toho, jakým způsobem budeme schopni nahradit výpadek dodávek z jiných zdrojů, například cestou LNG. V ten moment, když bude dostatek alternativ, bude cena plynu určitě významně nižší, než je dnes. To bude mít jednoznačný vliv na cenu elektřiny. Dnes už tím hlavním driverem ceny elektřiny není cena povolenky, jako tomu bývalo v minulosti, ale je to cena plynu.

Zpět k otázce: nejlepší konkrétní odhad, který dnes umíme, je pro rok 2022 uveden na slidu 22 naší prezentace. Celková průměrná očekávaná realizační cena 103 až 107 euro, v minulé prezentaci k 31. 3. jsme uváděli 95 až 98 euro. I na tom vidíte, jak relativně malá otevřená pozice výroby významně zvedá celkovou průměrnou cenu. Cena na vypjatém trhu se nyní mění o desítky eur denně. Ač objemově je otevřená pozice zhruba 5 procent, z pohledu tržeb je to téměř 20 procent.

Graf: Stav zajištění tržeb výroby

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Patria.cz: Strategie předprodejů ČEZ na budoucí roky je v této souvislosti stabilní, dovolím si říci čitelná. Přesto, pokud nahlédneme na strategii zajištění produkce a ceny s ohledem na aktuální turbulentní tržní vývoj, maržové vklady, nároky na likviditu. Jsou tam nové úvahy, přístupy, jiné uvažování nad nějakým parametrem té strategie?

Určitě je velká preference uzavírat kontrakty s kredibilními protistranami mimo burzu. Maržuje se prostřednictvím takzvaných CSA. Neprobíhá to na denní bázi, ale například týdenní a až od nějaké částky nahoru, tedy ne od nuly, jako je to na burze, ale od stanoveného kreditního limitu několika desítek nebo stovek milionů euro - podle kredibility té konkrétní protistrany. Tyto kontrakty jsou většinou k dispozici pouze pro následující rok. Pro další roky je poptávka po těchto druzích obchodů menší, dominantně probíhají proto standardně přes burzu.

My jsme samozřejmě v momentě, kdy byly v březnu ceny kolem 700 euro za MWh, museli zpomalit hedging na burzách do okamžiku, než jsme vyjednali půjčku od státu dvě miliardy euro, kterou jsme již čerpali v červenci, další miliardu máme k dispozici „na zavolání“ do pěti dnů. Riziko jsme obezřetně redukovali, podobně jako další energetiky na energetickém trhu.

Například na německém trhu rozhodla vláda o poskytnutí hotovosti pro německé energetiky až ve výši 100 miliard euro. Není to tedy nic neobvyklého a probíhá to nyní všude.

Patria.cz: Častou otázkou je, proč si ČEZ nepůjčí na komerčním trhu.

Odpověď je jednoduchá, komerční trh má limity. V důsledku toho, že všechny energetiky v Evropě chodí do bank a chtějí půjčit narážejí banky na limit, který mohou půjčit v rámci jednoho sektoru.

Zadruhé: my budeme peníze pravděpodobně potřebovat na velmi krátkou dobu. V řádu týdnů nebo jednotek měsíců.

Případná emise dluhopisů je proces na dlouho, týdny až měsíce, nadto poptávka po dluhopisech na rok je minimální, splatnosti jsou obvykle pět, sedm, deset let.

Proto je v celé Evropě důležitá role státu, schopnost poskytnout likviditu všem hráčům na trhu na relativně krátkou dobu.

Důležitý je v tomto směru slide 11 naší prezentace, který říká, jak to dnes vypadá.

Graf: Řízení likviditních a kreditních rizik

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

K 30. červnu jsme měli 46 miliard korun hotovosti a 46 miliard úvěrových linek, celkem tedy 92 mld. Kč k dispozici. K 2. srpnu, po načerpání 2 mld. EUR (tj. cca 50 mld. Kč) od státu v červenci, jsme měli hotovost pouze 65 miliard korun, tj. o téměř 20 mld. Kč více než k 30.6. Úvěrové linky zůstaly stejné na úrovni 46 mld. Kč a navíc je tam kontrahováno s ČR 25 mld. Kč, tj. ta jedna miliarda EUR navíc, kterou můžeme od státu čerpat do 5 dnů od požádání. Proč hotovost nešla o 50 miliard korun nahoru mezi posledním červnem a 2. srpnem? Protože jí velká část zmizela právě na maržových vkladech. Relativně prudce totiž vyrostla cena elektřiny, dnes máme maržové vklady k tomu 2. srpnu skoro 90 miliard korun, v polovině roku to bylo řádově 60 miliard korun. Zhruba 30 miliard korun navíc tedy odteklo na maržové vklady.

Nicméně: naše hotovostní likviditní situace je nyní lepší, než byla toho 30. června právě proto, že jsme načerpali ty dvě miliardy eur a máme ještě miliardu eur v záloze. To riziko je ale stále vysoké a maržové požadavky je nutné splnit během daného dne, maximálně následujícího.

Zpět k zajišťování. střednědobé tempo předprodeje výroby neměníme, historicky se nám osvědčilo. Dělali jsme si na toto i externí analýzu a dosud se žádné energetice statisticky dlouhodobě dobře nepodařilo trh porazit, tj. dělat to dlouhodobě dobře jinak než rovnoměrně postupně zajišťovat a tedy fixovat hrubou marži z výrobní činnosti.

Patria.cz: V nemalé části prezentace se věnujete posilování energetické bezpečnosti. Začněme jaderným palivem. Nasmlouvali jste nové dodavatele neruského paliva. Zvyšujete také stávající fyzické zásoby paliva, které se typicky pro Temelín a Dukovany pohybovaly kolem 2 až 3 let jeho spotřeby?

Dodávky běží podle stávajících kontraktů s Ruskem bez výpadků, fyzicky se tak stalo naposledy na jaře tohoto roku. Mezitím jsme vytendrovali pro Temelín nové dva dodavatele, Westinghouse a Framatome, kteří by nám měli začít dodávat od roku 2024. Starý kontrakt dobíhá, nový naběhne a vždy máme nějakou zásobu, jak bylo řečeno. Nejedeme na systém just in time, který mají někteří jiní provozovatelé elektráren, tedy nulovou zásobu s potenciálním rizikem výpadku. Tato situace je podle nás relativně bezpečná.

Patria.cz: Dalším tématem je uhlí v energetickém mixu a produkci ČEZ. Explicitně nyní zmiňujete Dětmarovice a jejich produkci do roku 2025. Lze v tomto směru z důvodu energetické bezpečnosti Česka, posílení „záložní role“, čekat ještě nějaké další úpravy co do nasazení uhelných zdrojů ČEZ?

Dětmarovice jsou černouhelnou elektrárnou a relativně marginálním zdrojem. Na našich dekarbonizačních cílech se nic nemění, nadále očekáváme, že někdy po roce 2030 dojde k jejich útlumu. Záleží, jestli to bude záhy po roce 2030, nebo 32 nebo v extrémním případě až v roce 2038.

Uhelné elektrárny obecně nezažívají dobré časy z pohledu marže ani renesanci, není zde poptávka po tom znovu rozvíjet uhelné zdroje a zapomenout na dekarbonizační snahy a podobně. Nasazení našich uhelných zdrojů v nejbližších letech se ale průběžně upřesňuje. Samozřejmě je prioritní zabezpečení spolehlivosti dodávek elektřiny a tepla i v případě výpadku plynu. Zároveň z tržního pohledu nyní došlo k obrovskému nárůstu spreadů. I v obdobích letních měsíců, kdy je poptávka menší, se tak nasazení může nyní vyplatit. To se projevilo ve větším předpokládaném objemu výroby na roky 2023 a 2024 bez dopadu na celkový termín ukončení provozu těchto zdrojů. O tom je zmínka v aktuální prezentaci.

Patria.cz: Dalším tématem je LNG terminál. V médiích se začaly poměrně viditelně rozvíjet diskuse, co se vlastně dohodlo a nedohodlo, podepsalo a nepodepsalo, zaplatilo a ještě nezaplatilo. Zde požádám o sumarizační komentář tohoto tématu.

Vysoutěžili jsme kapacitu plynu v plovoucím LNG terminálu, odpovídající třetině roční spotřeby plynu České republiky. Také jsme pro celé toto množství vysoutěžili přepravní kapacity z Nizozemí do České republiky přes Německo. Nyní zbývá začít nakupovat plyn a tlačit jej touto větví do České republiky. Dodávky plynu nicméně mohou začít až v září, až bude tento terminál fyzicky zprovozněn.

Graf: Zajištění strategických surovin - LNG

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Na zimní sezónu už bude terminál v provozu a kapacitu máme rezervovanou na 5 let. Objem plynu, který touto cestou bude proudit, ale bude záviset na potřebě i výhodnosti. Jak velký objem to bude, je tedy zatím otevřené. Hlavní podstata toho kontraktu je zajištění způsobu a cesty, jak LNG plyn dostat do ČR v tomto obrovském objemu. Jako rychlé řešení je to skvělá zpráva pro všechny spotřebitele v České republice.

Patria.cz: Jak uvádíte, zásadní je zajištění možnosti. Přesto, jsme dnes už v nějaké podobě schopni nahlédnout na výhodnost? Poměřovat budeme bezesporu variantu cenově (z dnešního pohledu) nadprůměrnou proti (rovněž z aktuálního pohledu) vysoce pravděpodobně překonané a v rovině důvěryhodnosti partnera a geopolitické nepřijatelné cestě, avšak cenově podprůměrné…

Nechci se stylizovat do role experta na cenotvorbu plynu. LNG je konkurenceschopný, dosud byl vždy relativně drahý ve srovnání s levným plynem ruským. Při dnešní situaci na trhu ale může snadno dojít k úplně opačné situaci, zemní plyn dostupný v Evropě z primární těžby bude při výpadku či omezení ruských dodávek výrazně dražší než plyn získaný dovozem LNG, jehož cena odpovídá celosvětovým cenám a zásobám plynu.

Patria.cz: Jiným z klíčových témat je ESG. To, zda ČEZ bude přijat jako zelená energetika, je zásadní pro jeho vnímání a akceptaci investory, zastoupení v klíčových světových indexech a tím i pro tuzemský kapitálový trh jako celek. Co ČEZ v tomto směru odpracoval v uplynulém kvartále?

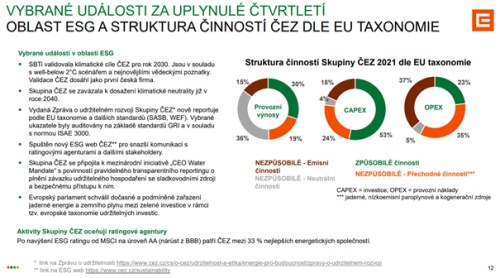

Posunuli jsme cíl toho, že chceme být klimaticky plně neutrální, z roku 2050 na rok 2040. Odborná platforma SBTi validovala klimatické cíle ČEZ pro rok 2030, to je pro finanční investory velmi důležité. Validace ČEZ dosáhl jako první česká firma. Vydaná Zpráva o udržitelném rozvoji Skupiny ČEZ nově reportuje podle taxonomie EU a dalších standardů.

Graf: ČEZ a ESG

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Naše aktivity v oblasti ESG oceňují také ratingové agentury. Po navýšení ESG ratingu od MSCI na úroveň AA z BBB patří dnes ČEZ mezi 33 % nejlepších energetických společností.

Patria.cz: Procházíme obdobím zpřísňování měnové politiky včetně ČNB. Dochází v této souvislosti na straně ČEZ například k úpravě strategie zadlužení či na jiné finanční souvislosti?

Jsme de facto eurová společnost, pohybujeme se na eurovém trhu a půjčujeme si exkluzivně v eurech. Také produkce je prodávána a předprodávána v eurech. České úrokové sazby proto pro nás žádným rizikem nejsou, máme snad jen několik velmi marginálních půjček na úrovni kontokorentu, dominantně se navíc financujeme na dluhopisovém trhu nikoliv prostřednictvím bankovních půjček.

Patria.cz: Nedávno jste oznámili kroky k odchodu z tureckého trhu. Jaký je aktuální stav věcí?

Podepsali jsme smlouvu s novým nabyvatelem naší poloviny distribučních a prodejních aktiv v Turecku. Je tam několik odkládacích podmínek, které musí být splněny. Tou nejdůležitější je určitě získání finančních prostředků nejen na úhradu kupní ceny, ale také na refinancování dluhu ze strany nových vlastníků. V momentě, kdy se toto stane, transakce bude dokončena a my budeme schopni oznámit její definitivu.

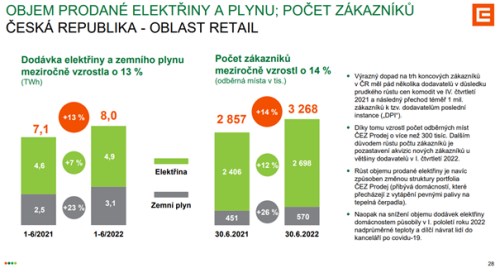

Patria.cz: Nahlédl jsem na pololetní čísla vývoje spotřeby elektřiny ze strany zákazníků, zejména z řad domácností a přírůstek počtu nových zákazníků u elektřiny a plynu. Jak hodnotíte celkový efekt příchodu nových klientů po pádu některých tržních hráčů?

Na elektřině máme k 30. červnu meziročně o 12 procent zákazníků více (řádově 2,7 milionu proti 2,4 milionu o rok zpět), u plynu o 26 procent (z 451 na 570 tis.). Na elektřině jsme byli dodavatelem poslední instance, u plynu nikoli. Je tedy vidět, že řada zákazníků pro plyn přišla k nám, někteří si u elektřiny našli jiného dodavatele, ale velká část zůstala.

Graf: Objem prodané elektřiny a plynu a počet zákazníků

Zdroj: Prezentace k 2Q22 a 1H22 výsledkům ČEZ

Efekt na ČEZ Prodej pro rok 2022 pozitivní není – zisk jen 300 mil. Kč vs. 2,5 mld. Kč před rokem. Přišla k nám spousta nových zákazníků jak elektřiny, tak plynu, pro které jsme komoditu fyzicky nakoupenu neměli a už v té době byla drahá, což byl důvod pádu několika alternativních dodavatelů. Z tohoto důvodu je marže do roku 2022 na těchto zákaznících marginální. Získali jsme zhruba 300 tisíc odběrných míst.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, ConocoPhillips v Londýně a ConocoPhillips v Praze. Ve Skupině ČEZ působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny ČEZ, od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva ČEZ, a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.