Investoři u Applu přeceňují dopad cel a naopak nedoceňují jeho schopnost adaptovat se. Na Bloomergu to uvedl Aswath Damodaran z NYU Stern School of Business, podle kterého je flexibilní jak po finanční stránce, tak po stránce provozní. V prvním případě je to mimo jiné dáno velkou zásobou hotovosti, kterou firma drží ve své rozvaze.

Provozní flexibilita Applu je podle profesora větší než třeba v automobilkách. Pokud ty chtějí přesunout výrobu z jedné země do druhé, může to trvat až deset let. U Applu jde o „logistické cvičení“, které má také své výzvy, ale vcelku není tak náročné jako přesun továren u automobilek. Jak přitom poznamenali na Bloombergu, podobná témata nejsou jen předmětem Damodaranova akademického zájmu, je totiž aktivním investorem a drží pozice v řadě firem, o kterých hovoří.

Damodaran dodal, že je silně přesvědčen o vysoké adaptabilitě velkých technologických firem v USA. V prostředí, kde je taková flexibilita vyžadována, tak budou mít výhodu před jinými společnostmi. Zmínil, že v jednom článku, který četl, se hovoří o možném poklesu hodnoty Applu na polovinu proto, že firma bude muset přesouvat svou výrobu kvůli clům. Podle experta jsou takové odhady hodně přehnané a jak bylo uvedeno, firma je vysoce flexibilní.

Současné tenze v oblasti obchodu a cel by dokonce z Applu mohly vytvořit dobrou investiční příležitost v případě, že by cena akcie klesla a investoři by jasně podceňovali schopnost firmy adaptovat se na nové prostředí. pak v posledních zhruba deseti letech od řady ostatních firem odlišovala i velká opatrnost, s jakou vedení firmy přistupovalo směrem k akvizicím a také investicím do umělé inteligence. „V mnoha ohledech jim to dobře posloužilo.“ Stejný přístup bude podle experta u Applu trvat i nadále a je nepravděpodobné, „že by něco udělal unáhleně jen kvůli pocitu, že by měl rychle jednat.“

Diskuse se pak přenesla k tématu vedení podobných firem, jako je či , o které se nyní v této souvislosti hodně hovoří kvůli aktivitám Elona Muska mimo tuto společnost. Damodaran řekl, že podle něj je důležité, aby vedení firmy vykazovalo stabilitu, v případě Applu tomu tak skutečně je. A dodal: „I kdybyste věřili, že tyto společnosti jsou nyní drahé, což je pochopitelný pohled, jednou se stanou atraktivní. Nechcete je držet mimo svá portfolia příliš dlouhou dobu. Pokud by cena klesla, já bych je kupoval. Jsou to stroje na peníze a vedou je lidé, kteří ukázali, že jsou schopni firmu adaptovat na nové prostředí a dělat rozhodnutí, která v dlouhém období fungují.“

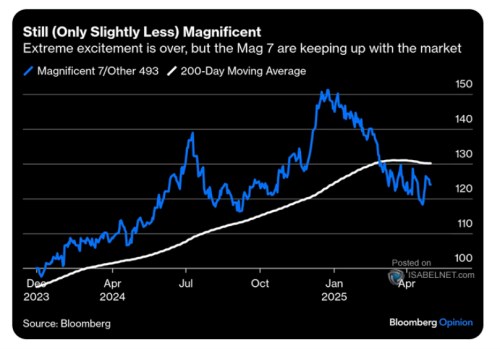

Graf ukazuje relativní návratnost akcií sedmi velkých technologických společností ke zbytku trhu. Spolu s tím vidíme vývoj dvousetdenního plovoucího průměru této návratnosti. Bloomberg píše, že extrémní nadšení z těchto technologických firem skončilo, ale jejich akcie drží tempo s trhem:

Zdroj: Bloomberg, X