Před deseti lety Argentinu postihl masivní default. Byla to událost, která nese mnohá poučení ve vztahu k dnešní krizi v eurozóně, najdeme tu ale i rozdíly. Ekonomika Argentiny se po bolestivém defaultu a krizi v roce 2001 rychle zotavila. Sousední Uruguay ukazuje, že bolest, kterou taková krize přináší, je menší v případě, že restrukturalizace je od počátku řízená namísto toho, aby byl default chaotický. Řízená restrukturalizace mohla v případě Řecka nastat už před dvěma lety.

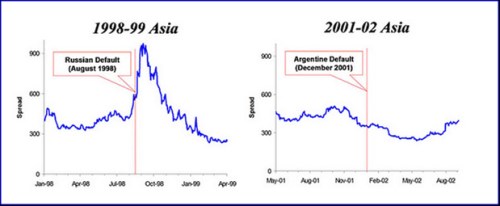

Nejdůležitější je ale to, že ačkoliv měl default Argentiny okamžitý vliv na její ekonomiku, na mezinárodní úrovni nebyla patrná téměř žádná nákaza. Stalo se tak i přes mnohá varování, že dojde k podobnému efektu jako při defaultu Ruska, který nastal v roce 1998. První graf ukazuje jeho vliv na dluhopisové spready rozvíjejících se ekonomik, druhý používá stejné měřítko pro demonstraci vlivu defaultu Argentiny:

Důvodem pro uvedený rozdíl je podle mého to, že MMF a mezinárodní komunita dala jasně najevo, že pomoc Argentině bude ukončena. Restrukturalizace dluhu tak byla nevyhnutelná, nebo alespoň méně překvapivá, než v případě nečekaného ukončení pomoci Rusku v roce 1998. Nákaza totiž není automatická, pokud je politika jasná a predikovatelná.

Jak tvrdí Wall Street Journal, stejné obavy z nákazy vedou k tomu, že restrukturalizace Řecka se neustále odkládá. Namísto ukončení pomoci její význam roste a politika se tak stává méně predikovatelnou. A s tím, jak roste pravděpodobnost pomoci, klesá motivace ke snížení deficitů, což dokazuje případ Itálie během posledního roku. Krize se tak nadále zhoršuje.

(Zdroj: Blog Johna B. Taylora)