Americké valuace se relativně k historickým standardům stále pohybují na vysokých úrovních. Přesněji řečeno to platí o poměrech cen k ziskům, u poměrů cen k volnému toku hotovosti tomu tak je výrazně méně (což je celkem důležitá věc – viz předchozí úvahy na toto téma). Jak to nyní vypadá s dalšími významným trhy ve světě?

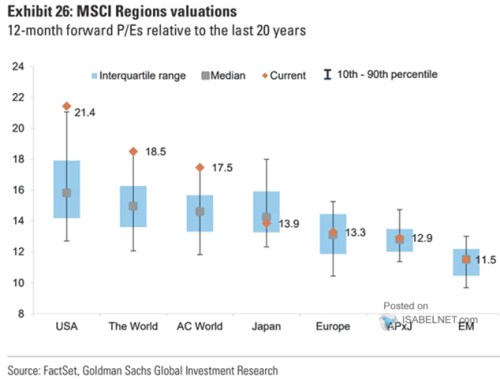

Když jsem následující graf ukazoval před časem, od toho aktuálního se v určitém ohledu dost lišil. A v jiném byl úplně stejný. Jde o valuace hlavních světových trhů, konkrétně o poměry cen akcií k ziskům očekávaným pro následujících 12 měsíců. Stejné je stále to, že Spojené státy jsou svým PE vysoko nad historickým standardem. A jelikož jejich podíl na celkové kapitalizaci trhů je vysoký, táhnou nahoru i valuace za celý svět:

Zdroj: X

Výrazná změna ale nastala na zbytku světových trhů. Graf totiž ukazuje, že Evropa, Japonsko, Asie bez Japonska a rozvíjející se trhy jako celek jsou nyní zhruba „na svém“. Tj., obchodují se s poměry cen k ziskům, které zhruba odpovídají mediánu posledních dvaceti let. Tato mezera mezi USA na straně jedné a zbytkem světa na straně druhé může být v principu dána třemi faktory: (i) v USA se ze zisků vyplácí více hotovosti, než ve zbytku světa (viz ony úvahy o PE a P/FCF). A/nebo (ii) jsou v USA nyní na rozdíl od zbytku světa mimořádně nízko rizikové prémie, a/nebo (III) jsou v USA na rozdíl od zbytku světa mimořádně vysoko růstová očekávání.

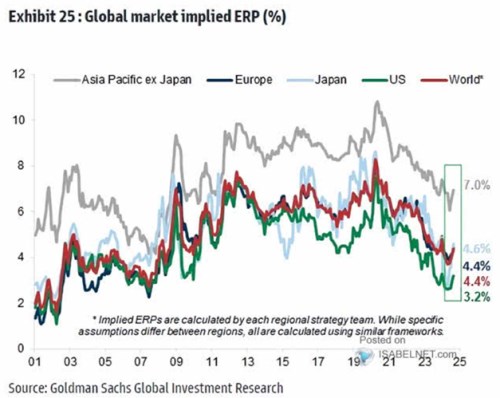

Zajímavé tedy může být spojení informací z prvního grafu s aktualizací odhadů rizikových prémií od :

Zdroj: X

V USA tedy vidíme hodně nadprůměrné/nadmediánové valuace, rizikové prémie se z pohledu posledních cca 25 let přitom pohybují pod průměrem. V případě Evropy a Japonska mu ale jsou blíž a jak jsme viděli, valuace se nachází hodně blízko historickému standardu. Japonské PE je přitom o něco výše, než evropské (nyní i historickým standardem, japonské prémie jsou ale podobné těm evropským. To by naznačovalo, že japonské akcie mají o něco lepší růstový výhled (nebo toho z jednotky zisků vyplácí více na dividendách).

Celkově se tedy zdá, že svou roli v americké výjimečnosti hrají rizikové prémie, protože v USA jsou na rozdíl od zbytku světa znatelněji podprůměrné. Pokud by stejnou roli hrála i růstová očekávání, je už jednoduché vztáhnout celý fundamentální příběh vyprávěný dnešními grafy k vizím a příběhům pojícím se s AI a spol. S tím, že mimo USA se od nich zase tolik nečeká. Jinak řečeno, podle tohoto příběhu by hlavní přínosy AI byly omezeny hlavně na IT sektor, či dokonce jen pár velkých technologických firem. I když je zajímavé, že podíl tzv. Granolas na kapitalizaci evropských trhů v posledních letech také výrazně vzrostl a tyto akcie mají do technologií povětšinou daleko. Celý příběh tak asi bude přece jen pestřejší.