Korelace mezi akciemi a dluhopisy je negativní. Důležité je, ale v jakém kontextu.

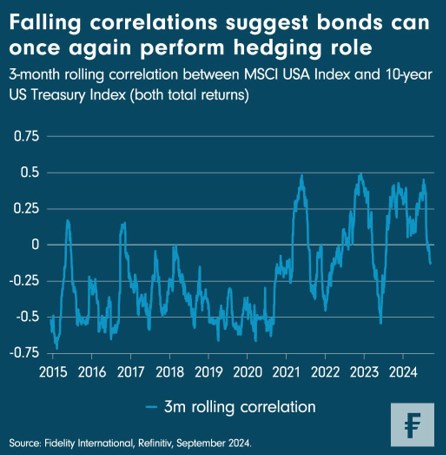

„Povzbudivé znamení pro majitele dluhopisů: tříměsíční korelace mezi akciemi a dluhopisy se opět dostala do záporných hodnot. Připouštíme, že toto tu bylo nedávno, už v červenci 2023 byl mezi oběma třídami aktiv inverzní vztah. Nicméně to, jak investoři o této korelaci přemýšlejí, by se mělo řídit kontextem, a ten je nyní velmi odlišný,“ říká Ben Traynor, autor analýz ve společnosti Fidelity International.

Federální rezervní systém řeší dvě povinnosti – stabilitu cen (prostřednictvím cílování inflace) a maximální zaměstnanost. Zatímco v posledních dvou letech šlo především o návrat inflace k cíli, nyní se pozornost přesouvá na růst. Růst ve Spojených státech zpomaluje, fiskální podpora z roku 2023 se mění v brzdu, spotřebitelé jsou stále opatrnější a trh práce má očividně klesající tendenci (navzdory tomu, co říká srpnová zpráva o zaměstnanosti).

Centrální banky a trhy si to uvědomují. Fed je připraven nabídnout měnově politická opatření a předseda Federálního rezervního systému Powell minulý měsíc ve svém projevu v Jackson Hole udal tón, když řekl: „Nastal čas pro přizpůsobení politiky. Směr, kterým se bude ubírat, je jasný a načasování a tempo snižování sazeb bude záviset na příchozích datech.“

S rostoucím důrazem na růst se korelace mezi dluhopisy a akciemi posouvá na normálnější (zápornou) úroveň, protože nižší růst sune ceny akcií níže a současně snižuje výnosy dluhopisů. Pro investory z této korelace vyplývá, že dluhopisy v portfoliích opět fungují jako zajištění.

Menší korelace mezi dluhopisy a akciemi je pro portfolio s více aktivy obecně výhodná, protože snižuje očekávanou volatilitu portfolia jako celku. Pokud je korelace záporná, pak by dluhopisy měly do určité míry kompenzovat negativní pohyby akcií.

„V reálném světě to ale může být i jinak, a proto bychom měli být opatrní. Trh v současné době promítá do cen agresivnější cestu snižování úrokových sazeb Fedu. Dluhopisy tak sice mohou být lepším zajištěním proti akciovým rizikům, než tomu bylo dříve, ale i tak s sebou nesou své vlastní riziko poklesu. Dluhopisy s delší splatností vypadají zvláště zranitelné vůči krátkodobým změnám cen aktiv, jež jdou proti trendu. Termínová prémie zůstává velmi stlačená, což v kontextu rozsáhlých emisí bude pro tyto dluhopisy pravděpodobně výzvou. Ačkoli v dlouhodobém horizontu jsme naklonění této třídě aktiv, nedávno jsme z důvodů zmíněných výše takticky podvážili státní dluhopisy,“ uzavírá Ben Traynor.