Historické případy úspěšné fiskální konsolidace ukazují, že restriktivní fiskální politiku je třeba kombinovat s expanzivní politikou monetární a prudkým oslabením měnového kurzu. V eurozóně je ale nyní v případě některých zemí celková politika utažená, ekonomická aktivita klesá a fiskální konsolidace se nedaří dosáhnout. Musí být proto využity všechny možné způsoby, jak zvýšit monetární stimulaci.

Další výrazné uvolnění monetární politiky v eurozóně již nelze dosáhnout snížením krátkodobých sazeb. Snížit ale lze sazby dlouhodobé v zemích, kde leží mimořádně vysoko. Takové snížení by přinesla kombinace obnovené fiskální důvěry a nákupů dluhopisů ze strany ECB. Vedle toho musí být oslaben kurz eura. Vliv tohoto kroku je u každé země eurozóně rozdílný, nakonec by ale prospěl všem. Oslabení kurzu společné měny by ovšem vyžadovalo úplně nový přístup ECB, která by musela intervenovat na měnových trzích. Pokud bude naopak pokračovat současný trend restriktivní fiskální politiky bez agresivní monetární stimulace, skončí země eurozóny v recesi a ne s nižšími, ale s vyššími deficity.

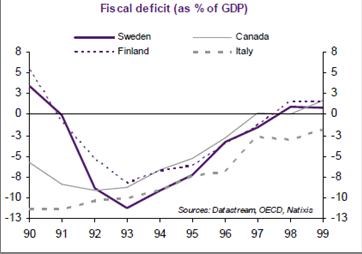

Příkladem úspěšné fiskální konsolidace byly Švédsko, Kanada, Finsko a Itálie v 90. letech. Vývoj jejich rozpočtových deficitů ukazuje následující graf:

Fiskální utahování bylo v případě těchto zemí kombinováno s velmi expanzivní monetární politikou a zejména s oslabením měnového kurzu. Není proto překvapením, že pokles vládních výdajů vyvážily exporty a růst domácí poptávky stimulovaný poklesem sazeb.

V zemích eurozóny, které se v současnosti snaží o fiskální konsolidaci, došlo na počátku letošního roku k tak silnému poklesu růstu, že musela být přijata další rozpočtová opatření. Ta ovšem dále oslabí růst a může dojít k tomu, že vzroste nezaměstnanost bez toho, aby se deficity zmenšily. Jediné řešení představuje zmiňovaná monetární expanze. ECB se nyní již nemusí bát, že by její nákupy vládních dluhopisů zmenšily snahu zadlužených zemí o snížení deficitů. V první řadě však musí nastat oslabení kurzu eura. ECB by proto mohla akumulovat měnové rezervy (v jejím případě dolarové) podobně, jako to činí Švýcarsko, Čína či Japonsko.

(Zdroj: Natixis)