Hlavní index pražské burzy PX sice v loňském roce zaznamenal nárůst hodnoty přes 14 procent, ale tím důvody k radosti pro český trh končí. Hodnota akcií zobchodovaných v Praze za rok 2012 totiž poklesla již pátým rokem v řadě, tentokrát skoro o třetinu na 250,58 miliardy korun. Optimismus nedodává ani fakt, že objemy obchodů loni meziročně klesaly ve všech měsících až na jeden, kterým ale nebyl měsíc prosinec, v němž burza poprvé obchodovala v novém obchodním systému Xetra. I on se zřejmě, vedle reinkorporace, podepsal na propadu obchodování s akciemi těžební NWR, mimořádnou stabilitu naopak předvedlo obchodování na akciích Telefóniky CR. Nové členy získala energetická burza, která se ale v souladu s Evropou potýkala s plynulým poklesem cen elektřiny.

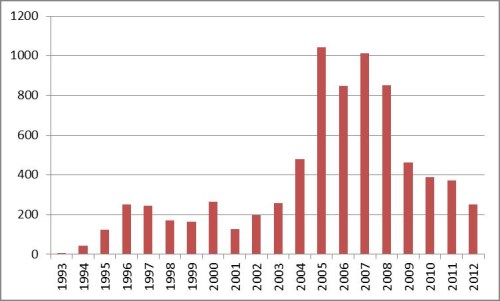

Nejprve rychlý exkurz do historie. Na Burze cenných papírů Praha se začalo obchodovat v dubnu roku 1993, a to se sedmi emisemi. Příliv nových titulů následně téhož roku zajistily první a o dva roky později potom druhá vlna kuponové privatizace, které na český trh přinesly bezmála 2000 nových titulů. Zrod burzy doprovázel impozantní nárůst objemů v prvních čtyřech letech. V roce 1997 ale burze došel dech a o rok později již objem obchodů propadl skoro o 30 procent. Tomuto vývoji se tehdejší vedení burzy snažilo čelit nejprve vyřazením 1300 nelikvidních emisí akcií z volného trhu v roce 1997 a v dalším roce potom zahájením obchodování v systému SPAD (Systém pro podporu trhu akcií a dluhopisů), který byl následně hlavním trhem burzy celých 14 let, a objemy akciových obchodů na burze v letech 2005 a 2007 dokonce překonaly jeden bilion korun.

Vývoj ročních objemů akciových obchodů na pražské burze (v mld. Kč)

(Zdroj: BCPP)

Po oslavě druhého bilionového objemu ale začal strmý pád objemů akcií zobchodovaných na pražské burze, který trvá již pátým rokem. Trend klesajících objemů obchodů, který lze z části přičítat odklonu investorů od rizikovějších aktiv v důsledku úleku z globální ekonomické krize, nepomohly zvrátit ani nové emise jako NWR, AAA Auto, Fortuna, KIT digital nebo loňský nováček Tatry Mountain Resorts.

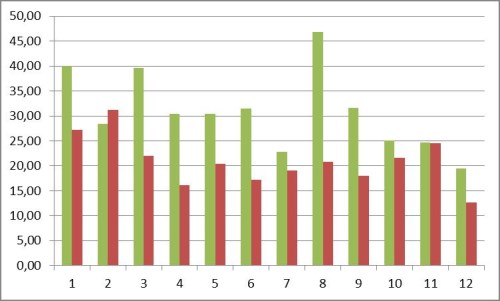

Optimismus nedodává ani fakt, že objemy obchodů loni proti roku 2011 klesaly ve všech měsících kormě února. Průměrný objem obchodů za jeden měsíc se v uplynulém roce snížil skoro o 30 procent (cca. 10 mld. Kč) na 20,9 miliardy korun. V obvykle utlumeném prázdninovém měsíci srpnu potom hodnota všech akcií zobchodovaných na českém trhu propadla proti roku 2011 dokonce na méně než polovinu – ze 46,9 miliardy korun na 20,8 miliardy korun.

Srovnání vývojů měsíčních objemů v letech 2011 a 2012 (v mld. Kč)

(Zdroj: BCPP)

Od let a měsíců pojďme k denním objemům a pohledu na jednotlivé tituly. Průměrný denní zobchodovaný objem na pražské burze v roce 2012 klesl pod miliardu korun na úroveň 995,9 mil. Kč z průměrných denních 1,466 mld. Kč v roce 2011. Meziročně to znamená -32 procent. Srovnejme si jednotlivé tituly nejprve podle celkového zobchodovaného objemu a jeho meziroční změny.

Celkový zobchodovaný objem (mil. Kč) a podíl titulů (%)

| ČEZ | 94 017,55 | 37,54 | 1 | 141 986,01 | 38,55 | 1 | 66,22 |

| Komerční banka | 61 445,87 | 24,53 | 2 | 84 864,59 | 23,04 | 2 | 72,40 |

| Erste | 37 724,22 | 15,06 | 3 | 48 005,72 | 13,03 | 3 | 78,58 |

| Telefónica CR | 33 705,20 | 13,46 | 4 | 33 998,30 | 9,23 | 4 | 99,14 |

| NWR* | 8 036,14 | 3,21 | 5 | 32 886,75 | 8,93 | 5 | 24,44 |

| CETV | 3 977,61 | 1,59 | 6 | 7 567,94 | 2,05 | 6 | 52,56 |

| Philip Morris ČR | 3 139,78 | 1,25 | 7 | 4 591,69 | 1,25 | 8 | 68,38 |

| Unipetrol | 1 991,95 | 0,80 | 8 | 5 628,84 | 1,53 | 7 | 35,39 |

| VIG | 1 748,35 | 0,70 | 9 | 2 055,70 | 0,56 | 10 | 85,05 |

| Pegas Nonwovens | 1 669,48 | 0,67 | 10 | 1 859,21 | 0,50 | 11 | 89,80 |

| KIT digital | 1 465,22 | 0,59 | 11 | 1 213,04 | 0,33 | 12 | 120,79 |

| Fortuna | 799,69 | 0,32 | 12 | 2 413,76 | 0,66 | 9 | 33,13 |

| Orco | 548,91 | 0,22 | 13 | 950,91 | 0,26 | 13 | 57,72 |

| AAA Auto | 157,47 | 0,06 | 14 | 195,43 | 0,05 | 14 | 80,58 |

| TMR | 27,42 | 0,01 | 15 | | | | N/A |

| ECM | | | | 74,45 | 0,02 | 15 | N/A |

(Zdroj: data BCPP)

Na celkovém poklesu objemů se z části podílí pokles tržních cen, z části zobchodovaných kusů akcií. Nakolik? Z přiloženého přehledu můžeme vyčíst, že k celkovému téměř třetinovému propadu zobchodovaných korunových objemů přispěly 15% poklesem ceny akcií a 20% poklesem počet zobchodovaných kusů.

| | mil. Kč | mil. Kč | % | % | % |

| ČEZ | 374,7 | 561,6 | -33% | -10% | -26% |

| Komerční banka | 244,6 | 337,2 | -27% | -4% | -24% |

| NWR | 31,9 | 130,1 | -75% | -50% | -51% |

| Erste Bank | 149,0 | 190,1 | -22% | -37% | 25% |

| Telefonica CR | 134,5 | 134,9 | 0% | -5% | 5% |

| CETV | 15,7 | 30,0 | -48% | -56% | 18% |

| Unipetrol | 7,9 | 29,7 | -74% | -4% | -72% |

| Philip Morris | 12,5 | 18,1 | -31% | 9% | -36% |

| VIG | 7,0 | 8,3 | -16% | -6% | -10% |

| Fortuna | 3,2 | 9,5 | -67% | -12% | -63% |

| Pegas | 6,5 | 7,3 | -11% | 1% | -12% |

| Orco | 2,1 | 3,8 | -43% | -57% | 33% |

| KIT Digital | 5,9 | 4,8 | 22% | -51% | 148% |

| AAA Auto | 0,6 | 0,8 | -17% | -44% | 47% |

| ECM | 0,0 | 0,3 | -100% | -10% | -100% |

| BCPP Celkem | 995,9 | 1 466,3 | -32% | -15% | -20% |

* Průměrná změna ceny akcie (resp. změna celkového objemu z důvodu změny ceny akcie)

** Průměrná změna počtu zobchodovaných kusů (resp. změna celkového objemu z důvodu změny počtu zobchodovaných kusů)

Těžištěm akciového obchodování na BCPP je titul domácí energetiky ČEZ. Zobchodovaný objem meziročně klesl zhruba v souladu s trhem, o třetinu. Podíl na celkovém zobchodovaném objemu mírně klesl na 37,5 % z 38,5 % před rokem. Při ročním poklesu tržní ceny titulu o 13,5 % k 680 Kč bylo zobchodováno o více než čtvrtinu méně kusů. Akcie ČEZu v průběhu roku 2012 „zalehla“ zejména plynule ustupující cena elektřiny na trzích, ke které se přidala zvolna až do současné jistoty narůstající pravděpodobnost odchodu z albánského trhu.

Stálicí obchodních objemů na pražské burze jsou finanční tituly, jejichž pozice v průběhu roku 2012 ještě narostla. Meziroční pokles zobchodovaného objemu na Komerční bance na 72,5 % úrovně roku 2011 a u Erste na bezmála 79 % objemu roku 2011 při poklesu trhu o třetinu posílení role bank jasně ukazuje. Podíl KB a Erste na celkovém zobchodovaném objemu meziročně narostl na 29,6 % z 26,1 % roku 2011. Nezapomeňme ani na pojišťovací titul VIG, který také přispěl svou „trochou do mlýna“.

Nárůst koncentrace zájmu do finančních titulů v průběhu roku 2012 souvisí s vývojem na trzích. Byla to slova guvernéra ECB Maria Draghiho z července loňského roku o „učinění všeho pro záchranu eura“ a následné oznámení OMT operací, která odstartovala rally na akciích finančního světa. Vedle toho se v případě Erste vylepšil obraz jejích největších horkých bramborů: přes daňovou zátěž a porušování slibů vlády se přeci jen klidní situace na maďarském trhu, Erste vyřešila prodejem aktiv Ukrajinu a obrat k růstu očekává v průběhu roku 2013 na rumunském trhu u hospodaření tamní dceřiné banky BCR, kterou již plně kontroluje. „Z velkých vah v indexu PX je zajímavý například právě vývoj u Erste Bank, kde průměrný denní objem v Kč sice meziročně poklesl o 22 %, počet zobchodovaných kusů ovšem vzrostl o 25 %,“ uvádí analytik Patria Direct Tomáš Sýkora.

Stabilní růst a výsledky podává pojišťovací skupina VIG, která nadto vytrvale naznačuje akviziční apetit v rámci CEE regionu. Akcie VIG jsou s 25% zhodnocením na 1000 Kč jedním ze skokanů roku 2012, navíc podpořeny drobnější dividendou. Komerční bance z růstu ubraly především 3Q11 výsledky, které přes solidnost za očekáváním zaostaly, ukázaly mimo jiné na pokles rizik, ale i úrokového výnosu. Vyplacená dividenda posunula celkové zhodnocení akcií KB za rok 2012 před akcie VIG a celkově jsou finance vítězem domácího akciového trhu roku 2012.

Z celkového vývoje trhu výrazně vybočují akcie Telefóniky CR, které meziročně takřka udržely celkový zobchodovaný objem pod 34 miliardami korun a svůj podíl na zobchodovaném objemu trhu navýšily na 13,5 % v roce 2012 z necelých 9 % roku 2011. Akcie Telefóniky CR za celý rok 2012 ztratily zhruba 15 % tržní hodnoty, dividenda tuto ztrátu ale maže na pouze 5 %. Telekomunikační titul je dividendovou stálicí a při roztříštění zaběhlého pravidla o „jen a jen lepších zítřcích“ dividendových konkurentů ČEZ a Komerční banka zájem investorů i z pohledu sektorové diverzifikace koncentruje. Slabší interpretaci posledních kvartálních výsledků průběžně podporoval zpětný odkup vlastních akcií. Pevnou stabilitu titulu v hledáčku investorů dobře dokresluje 5% meziroční pokles ceny při 5% meziročním růstu zobchodovaných kusů.

Za samostatný komentář stojí posun zobchodovaných objemů u titulů NWR a KIT digital. Těžební titul NWR vykázal meziroční propad zobchodovaného objemu na pouhou čtvrtinu a přehled výše ukazuje, že shodnou měrou vlivem poklesu zobchodovaných kusů i ceny. S tržními -28 % se NWR loni stalo druhým neztrátovějším titulem pražského trhu, dividenda bilanci jen mírně zlepšila. Do objemů ale zřejmě promluvily zejména dva faktory: reinkorporace do Velké Británie, která odebrala aktivitu na titulu na pražské burze a zároveň nástup Xetry. Úvaze nad tímto faktorem se věnujeme níže.

„Obchodům s akciemi NWR uškodil vedlejší efekt přesunu do Británie, přesuny akcií mezi Londýnem a Prahou jsou totiž zatíženy speciální daní, což omezilo možnost (i četnost) arbitráží. Likvidita na Unipetrolu se zase výrazně snížila s postupným poklesem free-floatu, díky aktivitě největšího menšinového akcionáře,“ uvádí k pozadí čísel analytik Patria Direct Tomáš Sýkora. „U obchodování s akciemi NWR, Unipetrolu a Fortuny klesl zájem nejvíce, propad počtu zobchodovaných kusů je zde největší,“ dodává Tomáš Sýkora.

Samostatnou kapitolou je meziroční pětinový nárůst objemu na titulu KIT digital, ovšem při neradostné události, kterou je odchod z trhu jak v Praze (postupně ze SPADu i STARTu), tak amerického Nasdaqu. Dobře to ilustruje ročních -73 % ve SPADu do odchodu titulu, -50 % u faktoru ceny a 148 % u faktoru zobchodovaných kusů. Do příběhu KITD v průběhu roku promlouvaly nejprve výtky ke kvalitě účetnictví a jeho souladu s americkými účetními standardy, posléze a i do budoucna soudní spory, zásadní personální změny v managementu a zásadní změna směřování strategie celé firmy včetně revize slibů a výhledu předchozího vedení. Korunu všemu pak nasadilo zpochybnění hospodářských výsledků zpětně a vedle odchodu z české burzy zejména ztráta schopnosti vyhovět standardům obchodování na americkém trhu Nasdaq a odchod titulu z něj na OTC.

Xetra živou vodou?

Poslední trumf, který pražská burza vytáhla na sklonku loňského roku. Dne 30. listopadu 2012 se Burza cenných papírů Praha stala po Vídni a Lublani dalším členem skupiny CEE Stock Exchange Group (CEESEG), který používá společný obchodní systém Xetra. Obchodní systém pro akcie a dluhopisy vyvinutý společností Deutsche Börse AG tak po 14 letech vystřídal dosavadní obchodování v segmentech SPAD a KOBOS. Český trh navíc srovnal začátek svého obchodování se západními burzami a více než měsíc startuje již v 9:00 (detailního průvodce změnami naleznete zde).

Očekávání od změn, které přinesl nový systém pro obchodování na českém trhu, nebyla na startovní čáře rozhodně malá. Mluvilo se o nárůstu likvidity i o přílivu nových emisí. „Automaticky se tak dostáváme na "radarovou obrazovku" všech, kteří nás předtím neregistrovali třeba proto, že se jim náš trh nezdál dost velký na to, aby investovali peníze a napojovali se k nám nějakým jiným způsobem,“ uvedl na konci listopadu před spuštěním Xetry Petr Koblic, generální ředitel Burzy cenných papírů Praha. Sám však tehdy druhým dechem dodal, že bude třeba trpělivosti a z tisícovek potenciálních zahraničních účastníků na pražskou burzu nakonec přijdou spíše jednotky nebo desítky nových obchodníků.

Bilance prvního měsíce obchodování pražské burzy s novým systémem Xetra zatím obrat neindikuje. V prosinci na českém trhu změnily majitele akcie za 12,7 miliardy korun, což je o 35 procent méně než o rok dříve. Podle tohoto jednoho čísla a obvykle utlumeného úplného konce a začátku roku však rozhodně nelze vynášet žádné velké soudy.

Situace na pražské burze se nicméně nezměnila ani s nástupem nového roku a podle senior makléře Patria Finance Ronalda Schuberta existují reálné důvody, proč se zřejmě v dohledné době ani nezmění. „Likviditu na trhu v současnosti zajištují takzvané „algoritmické“ objednávky, které se řídí podle daného matematického modelu a vytvářejí poměrně slušnou volatilitu, nicméně pouze na velmi slabých objemech. Zatímco v systému SPAD mohli tradiční hráči vcelku snadno určovat správné úrovně pro vstup do pozic podle postavení tvůrců trhů, v Xetrě je toto dosti složité, hlavně kvůli velmi mělké hloubce trhu. Londýnští brokeři, kteří byli zvyklí kotovat pro své klienty české akcie ve velkých objemech, dokáží v systému Xetra jen stěží určit, kdy je likvidita dostatečná a na jaké ceně se nachází, a tak tento styl obchodovaní „na risk“ odmítají. I kvůli tomu pražská burza přišla o dost podstatnou část objemu,“ shrnuje Schubert své první dojmy z nového obchodního systému.

Loňský rok s sebou navíc v Evropě přinesl ještě jednu změnu, která ovlivnila obchodování s akciemi v celé Evropské unii. Dne 1. listopadu 2012 začalo platit nařízení Evropské komise o prodeji na krátko a některých aspektech swapů úvěrového selhání, které mimo zákaz nekrytých krátkých pozic znamená také novou povinnost investora nahlásit každou významnější čistou krátkou pozici příslušným orgánům (komentář právníka čtete zde).

To mohl být spolu s anonymitou Xetry také jeden z faktorů, proč makléři na českém trhu pozorují pokles zájmu zahraničních investorů. „Většina objednávek, které v Londýně vzniknou, se nyní na pražskou burzu vůbec nedostane, neboť se londýnští brokeři snaží najít pro svoje objednávky protistranu a zobchodovat akcie „mimoburzovně“, tzn. bez povinnosti zaregistrovat obchod na Burze cenných papírů Praha,“ popisuje Ronald Schubert své zkušenosti z poslední doby.

Ani po pěti letech meziročních poklesů objemů, které kumulovaně dosáhly již 115 procent, však není důvod k propadání trudomyslnosti a lze vidět světlo na konci tunelu. „Do budoucna lze očekávat, a máme i takové signály, že se nové subjekty, které již v systému Xetra obchodují na jiných burzách, na tu pražskou připojí, a budeme doufat, že také přinesou dodatečnou likviditu, která by opět oživila chuť tradičních „hráčů“ více riskovat při obchodovaní s českými akciemi,“ uzavírá senior makléř Patria Finance Ronald Schubert.

Energetická burza: Noví členové, pád cen elektřiny

Postavení v regionu střední a východní Evropy loni upevnila pražská energetická burza PXE, kterou obohatili noví členové Goldman Sachs, Česká spořitelna a Europe Easy Energy. Celkový počet členů burzy tak narostl na 45 z celkem deseti evropských zemí.

Jednoznačně nejlikvidnějším byl trh s českými futures kontrakty na elektřinu, který dosáhl objemu 17 864 066 MWh, následován se značným odstupem trhem se slovenskými kontrakty s objemem 1 562 175 MWh a maďarským trhem s 400 464 MWh.

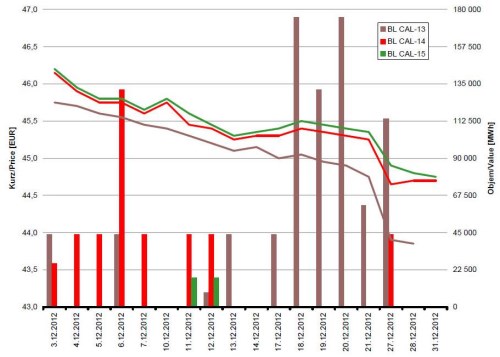

Trendem, který vývoj trhu celým rokem provázel, byla klesající cena elektřiny. Kontrakt s dodáním v následujícím roce (CAL-13) padl 28. prosince 2012 na své minimum 43,85 EUR/MW při maximu z 27. 2. 2012 s cenou 52,35 EUR/MW.

Vývoj ročního kontraktu CAL-13 na pražské energetické burze (EUR/MWh):

(Zdroj: PXE)

Ani domácí trh s elektřinou totiž nemohl vybočit z vývoje, který v roce 2012 provázel celou Evropu. Německý roční kontakt na dodávku elektřiny klesl v závěru roku 2012 na 44 EUR, minimum od roku 2009. Podobně se vyvíjel kontrakt francouzský.

Vývoj ročního kontraktu na německé energetické burze (EUR/MWh):

(Zdroj: Bloomberg)

Odhady analytiků pro rok 2013 předpovídají burzovním cenám elektřiny další pokles. V případě ročního kontraktu na dodávku elektřiny na německé burze, která je určující také pro trh domácí, je předpovědí další pokles ceny řádově o 5 až 10 procent, což by znamenalo rozmezí do 42 EUR/MWh o méně než 40 EUR/MWh. Důvodem je zejména souběh útlumu evropských ekonomik, pokračujícího nadbytku produkce elektřiny nad spotřebou, rozvoj obnovitelných zdrojů energie a situace na trhu emisních povolenek.

Vývoj cen elektřiny má přímé propojení na energetické tituly na pražské akciové burze. Klesající roční kontrakt, který se nám přelomem roku posunul z roku 2013 do roku 2014, nyní zasahuje období, pro které má tuzemská energetika ČEZ předprodánu zhruba třetinu produkce na cenách kolem 50 EUR/MWh. Aktuální a již dlouhodobější vývoj trhu budí obavy o úrovně, na kterých se ČEZu podaří předprodat další produkční kapacitu a vytváří prostor pro pokles ceny akcie.