V mnoha zemích eurozóny dojde ke stabilizaci veřejného dluhu na velmi vysokých úrovních. Na to, aby bylo této stabilizace dosaženo, je nutné vytvářet primární rozpočtové přebytky, které odpovídají výši veřejného dluhu násobené rozdílem mezi dlouhodobými sazbami a růstem. Následující tabulka shrnuje odhadovanou výši primárního přebytku, který by byl u dané země nutný pro stabilizaci rozpočtu v roce 2013. Ve druhém číselném sloupci vidíme očekávaný primární přebytek či deficit:

Při současné výši sazeb je tedy jasné, že požadované přebytky jsou dnes v případě Španělska a Portugalska nedosažitelné. I v případě Francie a Irska bude muset dojít k významnému posunu. V Itálii zase vidíme, že mimořádně vysoké primární přebytky vedou k omezení vládních výdajů, které podporují růst. Platí to zejména o oblasti výzkumu a vývoje, vzdělání a veřejných investic.

Jak tedy dosáhnout toho, aby požadované primární přebytky nebyly příliš vysoko? Příkladem je Japonsko, které ukazuje, že je nutné udržet výnosy vládních dluhopisů velmi nízko. V případě Japonska s jeho nízkými sazbami by na stabilizaci dluhu stačil primární přebytek ve výši pouhých 2 % HDP. Nízkou úroveň sazeb mu zajišťuje nízká inflace, která je dlouhodobě dokonce negativní. Nominální sazby tak leží skutečně nízko a sazby reálné leží na úrovních, které jsou pro střadatele přijatelné. Veřejný dluh je pak držen zejména domácími subjekty a financují ho tak jejich vysoké úspory. V případech, kdy je veřejný dluh držen zahraničními investory, jsou sazby vyšší kvůli dodatečné rizikové prémii. Patrné to je právě v eurozóně, kde růst sazeb na periferii koresponduje s problémy v toku kapitálu mezi jednotlivými zeměmi měnové unie.

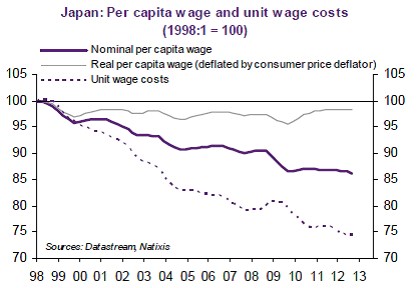

Výše uvedené pak znamená, že pro dosažení udržitelnosti u vysokého dluhu je nutno držet inflaci nízko a dosahovat vnějších přebytků, které zajistí financování dluhu domácími subjekty. Jak ukazuje Japonsko, pro naplnění těchto podmínek je třeba poklesu reálných a nominálních mezd a jednotkových nákladů práce. Pokles mezd totiž vede k poklesu inflace a zároveň omezuje domácí poptávku, což se následně projeví na vnějších přebytcích. Je to neradostný a zároveň zřídka analyzovaný důsledek vysokých dluhů - ty se stanou udržitelnými jen díky ztrátě kupní síly zaměstnanců.

Vývoj nominálních a reálných mezd a jednotkových nákladů práce v Japonsku shrnuje graf:

(Zdroj: Natixis)