Minulý týden ohlásila japonská centrální banka, že provede jednu z největších injekcí peněz do ekonomiky mezi vyspělými zeměmi. Rozsahem bude tento krok podobný tomu, co na poli monetární politiky probíhalo v krizovém roce 2008. BoJ ale nereaguje na akutní nebezpečí. Jde o změnu její filozofie a o opuštění všeho, co o monetární politice říkala během posledních dvou desetiletí. Její guvernér Haruhiko Kuroda si vzal příklad z amerického Fedu a hodlá zvětšit rozvahu BoJ na dvojnásobek, a to během pouhých 21 měsíců. Je tak možné, že bude konečně prolomena deflační psychologie, která Japonsko trápí už roky. Výsledkem však může být i příliš velký růst inflačních očekávání a problémy na dluhopisovém trhu.

Je třeba zdůraznit, že Kuroda se nesnaží o „házení peněz z vrtulníku”, protože nákupy dluhopisů bude v delším období následovat jejich prodej. Jeho cílem není ani manipulace s měnovým kurzem, jak to dělá například švýcarská centrální banka. Pokud by BoJ měla podobný cíl, kupovala by zahraniční dluhopisy, k takovému kroku se ale BoJ nerozhodla. Cílem je změnit rozvahu japonského finančního sektoru. Ben Bernanke opakovaně prohlašoval, že americké oživení prospěje celé globální ekonomice a podobná logika platí i o Japonsku. Mnozí z jeho obchodních partnerů ale budou nespokojeni, protože současná politika může zvýšit tlak na to, aby ji následovali, jinak jejich měna posílí.

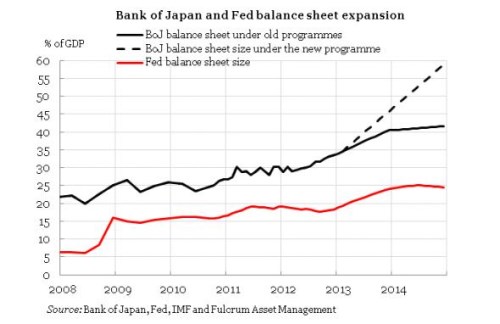

Jak ukazuje následující graf, nová monetární politika BoJ by měla zvětšit rozvahu této centrální banky vysoko nad úroveň růstu rozvahy Fedu (relativně k HDP). Černou plnou čárou je znázorněn i předpokládaný vývoj rozvahy BoJ podle staré politiky, přerušovanou podle nové.

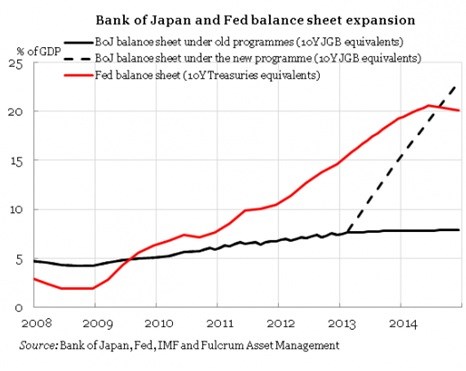

Fed ale doposud nakupoval dlouhodobější dluhopisy, zatímco BoJ dluhopisy krátkodobé. Fed tak ze soukromého sektoru stahoval mnohem více durace a vezmeme-li do úvahy tento faktor, dostane se rozvaha BoJ příští rok na stejnou úroveň jako rozvaha Fedu – viz druhý graf:

Z tohoto pohledu tak BoJ za Fedem pět let zaostávala a nyní ho dožene do konce roku 2014. Podle tohoto hodnocení je tak její politika ještě razantnější. To, zda podobný krok může sám o sobě vytáhnout ekonomiku z deflační pasti, ještě uvidíme. Na rozdíl od předchozích kroků BoJ ale můžeme říci, že tomu současnému rozhodně nechybí potřebný rozsah. Šance na úspěch je poměrně vysoká. Nejrychlejšími indikátory budou v tomto smyslu inflační očekávání a finanční trhy.

(Zdroj: Blog Gavyna Daviese)