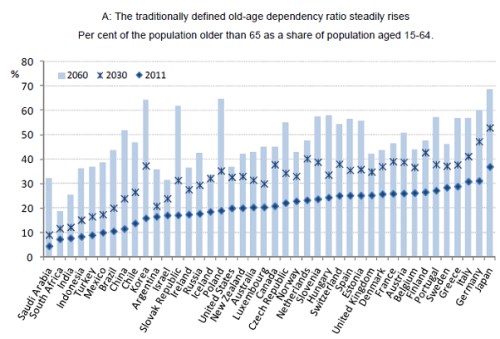

Je to už několik let, co jsem se zde trochu atypickým způsobem pokusil odhadnout, jak bude vypadat světová ekonomika v roce 2050. Podobného cvičení, ale ve standardní formě i obsahu, se nedávno dopustili ekonomové z OECD. Je jasné, že odhady tohoto typu čelí takové míře nejistoty, že nemá smysl se na ně nějak více upínat. Na druhou stranu je dobré vědět něco o kurzu, kterým plujeme. Velkou váhu v úvahách OECD hraje demografický vývoj. První z následujících grafů ukazuje projekce podílu populace starší 65 let na počtu lidí ve věku 15 – 64. ČR se nyní pohybuje mírně nad 20 %, což nás řadí cca do středu pole. V roce 2030 by to mělo být už znatelně nad 30 % a v roce 2060 55 %. To už se budeme pohybovat mezi zeměmi s největším podílem 65/(15 až 64). Dva extrémy budou u našich sousedů v Polsku a na Slovensku, další v Asii – v Koreji a Japonsku.

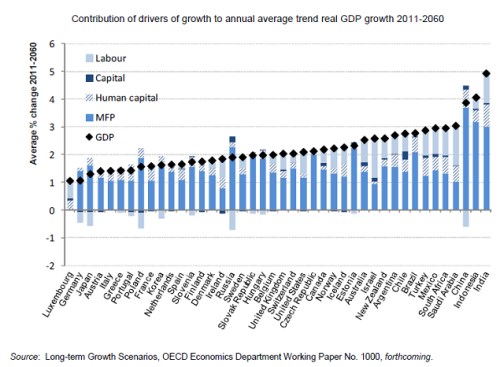

Druhý graf ukazuje průměrný očekávaný růst ekonomik v letech 2011 – 2060 (černě). My se budeme pohybovat mírně nad 2 % a jsme tak opět zhruba ve středu pelotonu. Našimi růstovými sousedy jsou USA s Kanadou. Za pozornost stojí to, že dvě velké světové ekonomiky – Japonsko a Německo, by měly růst dosti pomalu. Tedy jen o něco rychleji než o 1 % ročně. Opačným extrémem je Čína, jejíž průměrný růst ve zmíněném období by se měl blížit 4 %. Ještě většími rychlíky by měla být Indie a Indonésie.

Graf ukazuje i to, co bude hlavními tahouny růstu. Jde o dlouhé období, úvaha tak pracuje s nabídkovou stranou ekonomiky, tedy s prací, kapitálem, lidským kapitálem a produktivitou. Právě její růst by měl hrát naprosto dominantní roli v případě ČR i zmíněného Japonska a Německa, tam ale bude růst brzdit faktor práce. To je ale i případ Číny. V USA bude produktivita zodpovědná asi za polovinu dosahovaného růstu, zbytek táhne práce a lidský kapitál. Všimněme si, že v podstatě nenalezneme zemi, kde by růst byl významnějším způsobem tažen kapitálovými investicemi. Rozhodující roli hraje růst produktivity a lidský kapitál.

Ekonomika Spojených států tvoří dnes asi 23 % ekonomiky globální, v roce 2030 by to mělo na základě očekávaných růstů být 18 % a v roce 2060 už jen 16 %. Čína naopak poroste ze současných 17 % na 28 % v roce 2030 a pak už by se její podíl neměl zvyšovat. Podíl Japonska by měl klesnout ze současných 7 % na 3 % v roce 2060, podíl eurozóny ze 17 % na 9 %. Výrazně získat by měla rychle rostoucí Indie, která má nyní asi 7 % podíl, v roce 2030 by to už mělo být 11 % a v roce 2060 18 %.

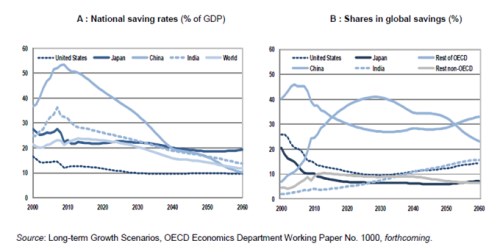

Poslední grafy jsou investiční v tom smyslu, že ukazují míru úspor v poměru k HDP a podíl úspor na úsporách globálních. Z prvního je patrné, že z USA by se ani v budoucnu neměla stát spořící velmoc, jejich míra úspor se naopak bude držet nadále na relativně nízkých úrovních. Pozoruhodné je to, že současná spořící velmoc, tedy Čína, se do roku 2060 dostane cca na úroveň USA a to samé platí o Indii. Stabilní by situace měla být jen v Japonsku a míra úspor ve světové ekonomice by měla klesnout asi o 10 % HDP na cca 12 % HDP.

Poslední graf ukazuje na pozoruhodný jev, v jehož rámci získává dominanci nad globálními úsporami Čína s Indií. Jejich kombinovaný podíl byl v roce 2010 asi 30 %, v roce 2030 by měl ale dosahovat až cca 50 % (Čína něco přes 40 %). Je to dáno tím, že míra úspor bude v těchto ekonomikách sice klesat, bude ale znatelně růst jejich podíl na globálním HDP. Po roce 2030 se situace bude měnit v tom smyslu, že význam Číny na poli globálních úspor klesá, zatímco u Indie dále poroste. Už ve 40. letech by se tak měla Indie dostat svým spořícím významem na úroveň USA. Kdo spoří, ten investuje a v roce 30 tak můžeme hovořit o investičním světě Číndie.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.