Nedávna štúdia z dielne spoločnosti PricewaterhouseCoopers (PwC), zameraná na štyridsiatich najväčších ťažiarov komodít (podľa trhovej kapitalizácie, s výnimkou ťažiarov ropy a zemného plynu), priniesla niekoľko zaujímavých zistení. Zjednodušene by sa dalo povedať, že investori stratili dôveru k ťažobným spoločnostiam, za čím stoja podľa PwC hlavne obavy investorov o schopnosť ťažiarov kontrolovať náklady, nedôvera k výkonným riaditeľom spoločností a všeobecne nízka návratnosť investovaného kapitálu. Nemenej dôležité sú aj obavy o ďalší prepad cien komodít, zhoršenie politickej klímy (hrozby znárodnení a pod.), resp. či sa ťažiari po oživení na trhu s komoditami znovu nevrhnú do rozvoja príliš veľkého množstva nových (a príliš drahých) projektov. Na obnovenie dôvery investorov bude podľa PwC potrebné najmä zvyšovanie produktivity. Počas nedávneho komoditného boomu totiž nebolo nezvyčajné uvádzať do ťažby stále nové projekty, takmer bez ohľadu na vynaložený kapitál. Veľkú úlohu bude hrať aj efektívne využívanie už existujúcich kapacít, čo ale môže ešte určitý čas trvať.

Vyšší výnos, extrémna volatilita

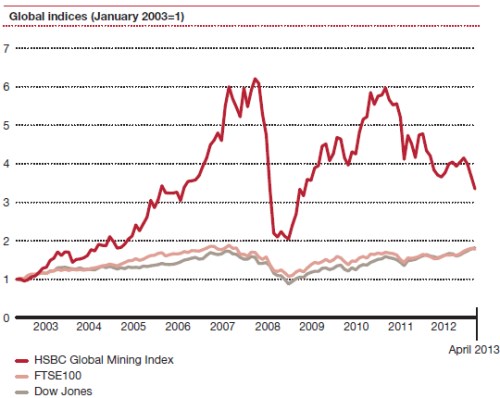

Napriek aktuálnemu negatívnemu sentimentu sa ťažiarom počas poslednej dekády darilo relatívne dobre. Ako môžeme vidieť na nasledujúcom obrázku, investícia do ťažiarov (vyjadrená indexom Global Mining Index) počas tohto obdobia výrazne prekonala širšie akciové indexy. Od januára 2003 do konca apríla 2013 vzrástol index ťažiarov o 235%, no Dow Jones iba o 82% a britský FTSE 100 „len“ o 78%. Okrem lepšej výkonnosti je ale z obrázku zrejmá aj ďalšia, tentoraz už negatívnejšia, skutočnosť. Asi iba málo investorov dokázalo zvládnuť takúto extrémnu volatilitu a realizovať tak teoretický výnos popísaný vyššie.

Zdroj: PwC

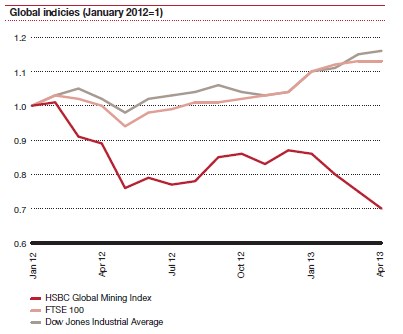

Až pri pohľade na posledných približne 1,5 roka môžeme vidieť, že zatiaľ čo akciové indexy pokračujú v raste na nové maximá, akcie top štyridsiatky ťažiarov klesli od začiatku tohto roku o 18%. Od januára 2012 poklesol HSBC Global Mining Index dokonca až o 30% a zaostal tak za indexmi Dow Jones a FTES 100 o 46%, resp. 43%.

Zdroj: PwC

Stúpajúca produkcia, klesajúce príjmy

Napriek tomu, že počas roku 2012 stúpla celková produkcia sledovanej skupiny o približne 6%, nedokázala ani zvýšená ťažba vyvážiť celkový pokles cien komodít a za celý rok 2012 tak sledovaní ťažiari zaznamenali medziročný pokles príjmu. Okrem poklesu cien komodít mali takmer 49% prepad čistých ziskov na svedomí aj neustále rastúce náklady na ťažbu.

Rastúce dividendy – svetlo na konci tunela?

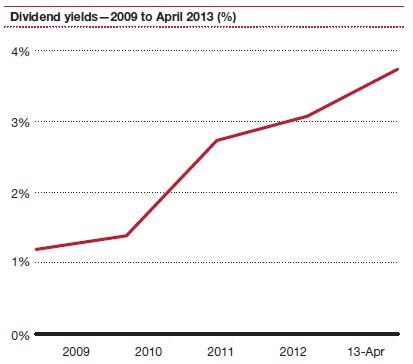

Snaha o zatraktívnenie akcií ťažobných spoločností pre investorov sa v posledných rokoch prejavuje jednak v rastúcom výplatnom pomere (t.j. časti zisku, ktorú spoločnosti vyplácajú vo forme dividend akcionárom), ale aj v raste výšky vyplácaných dividend. Podľa cien akcií z apríla 2013 a dividend vyplatených v roku 2012, je aktuálny dividendový výnos sledovanej skupiny 3,7%, čo je podstatne vyššie, ako sme mohli vidieť v tomto odvetví v minulosti.

Zdroj: PwC

Dividendový výnos ťažiarov sa tak v súčasnosti nachádza blízko úrovní, na ktoré sú investori zvyknutí pri investovaní do porovnateľne kapitálovo náročných odvetví ako sú napr. ťažba ropy alebo zemného plynu.

(Zdroj: PwC – Review of global trends in the mining industry, 2013)