Hodně nevysvětlených ekonomických jevů souvisí s financemi: Bubliny, dlouhodobé návraty k průměru, nadměrná volatilita, příliš citlivé reakce, a podobně. Všechny tyto jevy pak souvisí s tím, čemu říkáme dlouhodobá předpověditelnost návratnosti akcií. To jinak řečeno znamená, že skutečně můžeme říci, kdy jsou akcie levné a kdy předražené. Robert Shiller získal za práci na tomto tématu Nobelovu cenu za ekonomii.

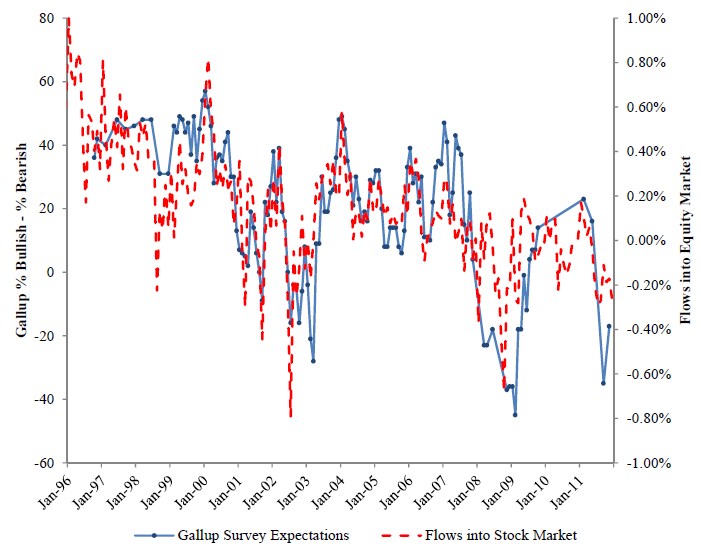

Možná největší kontroverzi ve financích budí zmíněný dlouhodobý návrat k průměru. Někdo tvrdí, že ceny akcií se k němu obracejí kvůli proměnlivým rizikovým prémiím, jiní hovoří o iracionálním zpracování informací a iracionálních očekáváních. Významný je v této souvislosti výzkum z roku 2012, který provedli Andrei Shleifer a Robin Greenwood. Jejich přístup je extrémně jednoduchý. Prostě se zaměřili na to, co lidé očekávají. Použili k tomu šest rozdílných průzkumů a v prvním kroku zkoumali, zda tato očekávání skutečně odpovídají tomu, čemu lidé věří a zda odpovídají tomu, co skutečně dělají. První graf ukazuje, jak se vyvíjela očekávání ohledně býčího a medvědího vývoje na trhu (modře) a jaký objem peněz skutečně proudil na trh (červeně):

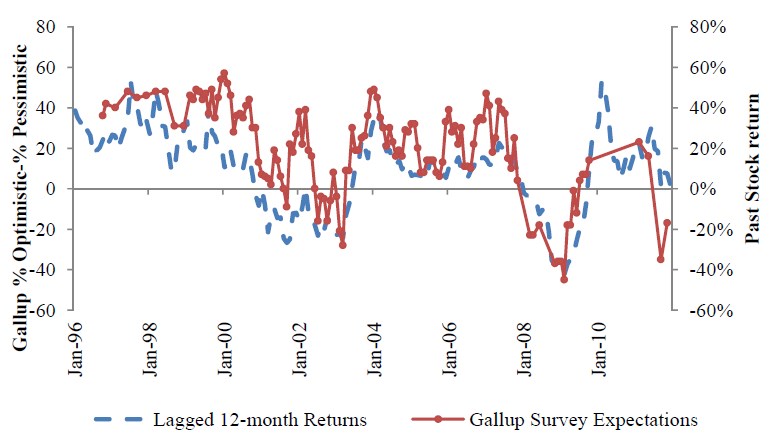

Z obrázku je patrné, že když lidé říkají, že si akcie povedou dobře, opravdu na trh dávají své peníze. Zdá se tedy, že skutečná očekávání lze reálně zjistit prostě tím, že se lidí zeptáme. Tak se dostáváme k dalšímu důležitému bodu: Co lidi vede k tomu, že čekají vysoké akciové zisky? Autoři zkoušejí jednoduché vysvětlení: Pokud byla návratnost doposud vysoká, dochází k trendové extrapolaci a lidé čekají vysokou návratnost i nadále. Jak ukazuje druhý graf, tato honba za trendem skutečně vysvětluje hodně. Modře je vyznačena návratnost trhu za posledních 12 měsíců, červeně očekávání v daném časovém bodě:

Podle mého názoru je velmi důležité zjištění, že průzkumy sentimentu opravdu ukazují to, jak investoři smýšlí o budoucnosti. Dříve jsem si myslel, že jsou v tomto ohledu velmi nespolehlivé. Fakt, že očekávání jsou tvořena na základě prosté extrapolace, mě nepřekvapuje. Potvrzují to i laboratorní „bublinové“ experimenty. Nabízí se ale ještě jedna otázka: Pokud lidé spoléhají na trendy, mohou toho racionální investoři využít?

John Cochrane poukazuje na to, že pro zisky investorů je klíčový odhad bodů zlomu. Sledování sentimentu nám v tom nepomůže. Zejména proto, že ve chvíli, kdy jsou průzkumy zveřejněny, se peníze už hýbou jiným směrem. Lze body zlomu vůbec určit? Jestliže ano, používané modely by nabraly na popularitě, eliminovaly by i bubliny a prospěly celé ekonomice. Jejich existenci ale uvěřím ve chvíli, kdy něco takového uvidím.

(Zdroj: Blog ekonoma Noaha Smithe)