Riziková prémie akciového trhu může být mimo jiné důkazem toho, že investiční diskuse nejsou založeny jen na tom, co je jak významné. Ale i na tom, jak jednoduše se o dané věci dá bavit. Třeba o výnosech vládních dluhopisů se dá hovořit docela lehce, u oné rizikové prémie je to složitější. Protože jí nelze přímo pozorovat, musí se odhadovat. Co o ní nyní říkají odhady a jaké to má souvislosti?

Výnosy (zejména desetiletých) vládních dluhopisů jsou přetřásány již nějakou dobu poměrně intenzivně. I v souvislosti s vývojem amerických vládních financí. Na základní úrovni je to diskuse jednoduchá – jde v duchu „finance vlády se horší, výnosy to potáhne nahoru“. Na úrovni inflační je to podobné: „inflační tlaky rostou, výnosy půjdou nahoru (a naopak)“.

Mnohem méně už jsou slyšet (stále hodně relevantní) úvahy o tom, že výnosy nemusí chodit stejným směrem jako sazby Fedu. Právě kvůli tomu, jak změny sazeb mění inflační výhled. Skoupé jsou i úvahy o tom, že u akcií nejsou rozhodující výnosy samotné, ale jejich poměr k nominálnímu růstu ekonomiky a zejména zisků obchodovaných firem. Či ještě lépe – jde o poměr požadované návratnosti k těmto růstům. A požadovanou návratnost přitom tvoří výnosy dluhopisů a právě rizikové prémie.

Typický cyklický vývoj vypadá přitom nějak takhle: Boom ekonomiky táhne výnosy dluhopisů nahoru, ale rizikové prémie během něj obvykle klesají a tempo růstu ekonomiky a zisků se zvyšuje. Poměr „požadovaná návratnot/růst zisků“ se tak může i přes růst výnosů dluhopisů zlepšovat. A pro akcie panuje přívětivé prostředí. Ekonomický útlum může přinést pokles výnosů, ale také růst zisků a vyšší prémie. A ve výsledku pokles výnosů nestačí na to, aby prostředí bylo pro akcie přívětivé.

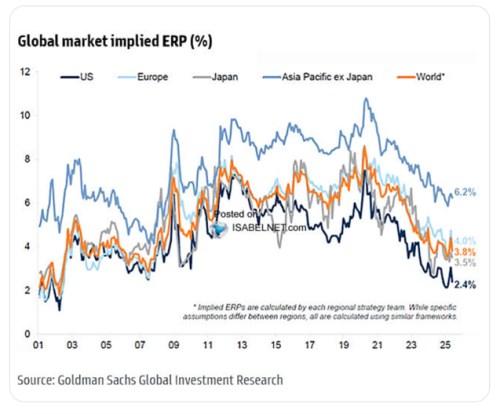

To je teorie, ale i praxe - v tom smyslu, že mezi výnosy dluhopisů a akciemi nenexistuje nějaká jasná historická korelace a vztah. A opatrní bychopm proto mimo jiné měli být s tvrzeními „výnosy jdou nahoru, pro akcie je to špatně“, nebo „výnosy jdou dolů, pro akcie je to dobře“. Následující graf pak ukazuje historické a aktuální odhady rizikových prémií na hlavních světových trzích od :

Zdroj: X,

Hodně se už nějaký čas hovoří o vysoké nejistotě, ale třeba Binky Chadha z Deutsche Bank tvrdí, že v historickém srovnání nijak vysoko není. Což by odpovídalo tomu, co vidíme v grafu – rizikové prémie jsou mimořádně nízko (možná by se přesněji mělo hovořit o prémiích za nejistotu). Vezměme USA – ve srovnání s rokem 2019 jsou nyní prémie podle těchto odhadů o nějaké dva procentní body níž. Výnosy desetiletých vládních dluhopisů jsou zase zhruba o dva procentní body výš.

Přestože tak došlo ke strukturální změně v ekonomice a na dluhopisech, v požadované návratnosti akcií by se to nijak neprojevilo kvůli souběžné poklesu rizikových prémií. Tedy určité skryté proměnné – doslova (lze jí jen odhadovat) i přeneseně (absence v investičních diskusích). Trochu paradoxně se občas objeví graf s rozdílem obráceného PE (ziskový výnos) a výnosů vládních dluhopisů s tím, že jde o tuto prémii. Nejde, v takovém rozdílu jsou smíchány prémie a růstová očekávání a jde tak o jakýsi ukazatel celkového optimismu na trhu.

Ke grafu by se toho dalo říci ještě hodně, na závěr si všimněme už jen toho, jak si americké trhy udržují výrazně nižší cenu za riziko/nejistotu než trhy jiné. I v tomo smyslu plně přetrvává nějaká americká výjimečnost, kterou asi lze alespoň částečně spojit s tím, jak je tamní trh vychýlen směrem k novým technologiím včetně mnohokrát skloňované AI. A možná se zde projevuje i ona technická záležitost – prémie lze jen odhadovat a při tom se musí učinit nějaký předpoklda ohledně dlouhodobého růstu zisků. Pokud růst podhodnotíme, prémie vyjdou níže, než jsou (a naopak). Podhodnocování růstového potenicálu nových technologií by tak vedlo k příliš nízkým odhadům prémií.

Více z ekonomiky a trhů i na X: @JiriSoustruznik