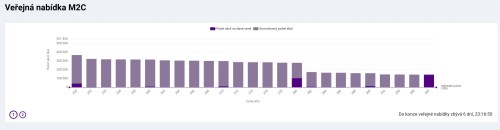

Ve své polovině je úpis akcií emitenta M2C na trh START pražské burzy. A polovina úpisu je také typickým okamžikem, kdy je zveřejněna kniha objednávek a tedy odhalen dosavadní zájem investorů. Dodejme, že mnoho z nich takticky vyčkává právě na zveřejnění knihy či samotný závěr úpisu. Co kniha v tuto chvíli ukazuje a jaký je pohled na IPO akcií M2C ze strany analytiků Patria Finance?

Zpřístupněná kniha objednávek emise akcií M2C na pražskou burzu ukazuje dnes po poledni a tedy po první polovině úpisu zájem o 144.800 ks na nejvyšší ceně 300 Kč/akcie, celkem 367.000 ks na nejnižší 250 Kč/akcie a vyšších cenách. M2C zamýšlí úmístit až 800 tisíc kusů akcií v cenovém rozmezí 250-300 Kč/akcie.

Podrobně k IPO

Úpis akcií společnosti Mark2 Corporation Investment SE, zkráceně M2C, byl zahájen dnes 2. června 2025 ve 12:00 a skončí 16. června rovněž ve 12:00. Dle prospektu schváleného ČNB i podrobností od BCPP nabízí emitent až 800 tisíc kusů akcií, které nově vydá. Cenové rozmezí pro úpsi akcií je stanoveno na 250 - 300 Kč s krokem kotace 2 Kč. Lot a tedy také minimální objednávka je stanoven na 100 ks. ISIN emise je CZ1008000823, ticker M2C.

Celkový objem veřejné nabídky tak dosahuje až 240 milionů korun, což ohodnocuje celou firmu po IPO na zhruba 955 až 1146 milionů korun.

V prvním týdnu je kniha objednávek tradičně neveřejná, dne 9.6. dochází na stránkách burzy k jejímu zveřejnění. Po ukončení úpisu bude oznámen výsledek veřejné nabídky a cena. Prvním obchodním dnem na trhu Start Market bude 20.6. 2025.

Snadno a online před Patria Finance

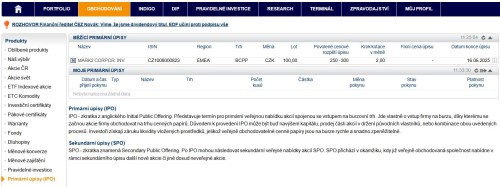

Do úpisu se mohou investoři tradičně zapojit také snadno a plně online přes obchodní platformu Webtrader brokera Patria Finance. Titul je zpřístupněn v sekci Primární úpisy (IPO) v záložce Obchodování. Tak klient standardně podá pokyn tak, jak je zvyklý v jiných případech v platformě. Vedle online cesty lze případně využít telefonickou linku 221 424 109.

Úpis M2C pohledem analytiků Patria Finance

IPO probíhá na trhu Start pražské burzy od 2. do 16. června 2025 s cenovým rozpětím 250–300 Kč za akcii. Nabídka zahrnuje 800 tisíc nových akcií, což odpovídá zhruba pětinovému podílu. Stávající vlastníci si ponechají majoritu, firma žádné vlastní akcie nedrží. Valuace vychází z násobku EBITDA 6–7x, tržní kapitalizace cílí na 1,2 miliardy Kč. Získané prostředky půjdou na akvizice, vývoj technologií a expanzi. Firma má připraveno dalších 100 milionů Kč z vlastních zdrojů na akviziční cíle. M2C působí ve 13 zemích a USA, hlavní růstový potenciál vidí v Německu a USA. Největší část výnosů tvoří bezpečnostní služby, roste ale podíl technologií. I o tom se podrobněji dočtete v následujícím textu.

Stručná charakteristika

M2C (Mark2 Corporation Czech a.s.) je česká společnost se sídlem v Praze, která se specializuje na bezpečnost a integrovaný facility management (FM). To zahrnuje služby jako ostraha, úklid, údržba, monitoring a dále implementaci chytrých technologií pro správu nemovitostí. Společnost působí ve 13 evropských zemích a ve Spojených státech a zaměstnává přes 8 500 lidí. Počet klientů přesáhl 1 300.

M2C byla založena v roce 1992 pod názvem ABL a v roce 2012 prošla rebrandingem na Mark2 Corporation Investment SE. Od té doby se transformovala z tradiční bezpečnostní agentury na moderního poskytovatele komplexních služeb v oblasti správy budov. Její technologická divize INNOVIS se zaměřuje na bezpečnostní systémy, automatizaci a zpracování dat pomocí IoT, AI a pokročilé analytiky.

V roce 2024 dosáhla společnost rekordního obratu 4,6 miliardy korun. V dubnu 2025 oznámila záměr vstoupit na trh Start pražské burzy, kde plánuje nabídnout minoritní podíl svých akcií. Cílem je získat prostředky v řádu nižších stovek milionů korun pro financování dalšího růstu a technologických inovací.

Aktivity M2C

M2C podniká v oblasti správy nemovitostí. V rámci ní hraje největší roli bezpečnost, která loni tvořila loni 56 % provozních výnosů. Dalším segmentem je integrovaný facility management se podílem na výnosech 33 %. V tomto případě se bavíme o technické údržbě budov, úklidu a údržbě zeleně. Třetím segmentem s 6% podílem na výnosech je Innovis neboli bezpečnostní technologie, Space (vzdálená obsluha a dohled) a software.

Zatímco bezpečnost stále hraje hlavní roli, vzhledem k dynamickému rozvoji zbylých dvou oblastí relativně ustupuje. Technologická řešení zajišťuje zejména Innovis, pod který M2C integrovala příbuzné činnosti v rámci restrukturalizace 2022. Do této oblasti spadá elektronická recepce Welcomo, částečně či zcela nahrazující vstupní bezpečnostní procesy, vzdálený monitoring budov s pokročilou videoanalytikou, energetický management budov či analýza dat o dění v objektu s detekcí potenciálních rizik. Technologie se zapojují i v úklidu zaváděním automatizovaných robotů. Interní rozvoj inovativních řešení a vývoj softwaru vzala M2C do svých rukou díky akvizici softwarové společnosti Good Sailors.

Historie a majitelé

Založení firmy se datuje do roku 1992 ještě pod názvem ABL a se zaměřením dominantně na ostrahu budov. Tento byznys následně rozvíjela a roku 2008 začala se správou budov a údržbou pro velké komerční objekty. Roku 2010 se firma transformuje vlastnicky a rok 2012 přináší změnu názvu na současný M2C.

Následuje rozmach směrem do technologických řešení, a to otevřením technologického centra pro vzdálené řízení a roku 2019 akvizice Innovisu spolu s novými vlastními řešeními, jako byl předchůdce dnešní elektronické recepce Welcomo. V roce 2021 firma kupuje většinu v divizi facility managementu od CPI Property Group a v následujícím roce také softwarovou společnost Good Sailor. Další akvizice následovala hned v roce 2023, kdy M2C koupila Optimal Partner ze skupiny Wood & Co. na Slovensku.

Mark2 Corporation Investment SE (M2C) je holdingová společnost a má před IPO dva soukromé vlastníky. Matěj Bárta vlastní 90 % firmy se stejným podílem hlasovacích práv. 10 % akcií i hlasovacích práv pak drží Stanislava Bártová. Oba vlastníci jednají ve shodě. Matěj Bárta je zároveň generálním ředitelem firmy. Ředitelem Innovisu je František Leiter, ředitelem Good Sailors je pak Filip Molčan.

Pozice na trhu a mezinárodní expanze

M2C je lídrem na českém trhu v oblasti komerční bezpečnosti a patří mezi 3 největší hráče ve správě budov. Mezi její zákazníky patří Foxconn ČR, Albert ČR, nebo nákupní centra Palladium či Galerie Harfa. Česká republika v loňském roce představovala 72,4 % byznysu firmy. Následuje Slovensko s 15,3 % a Polsko s 7,5 %. Diverzifikace je však již v běhu – impuls přinese německý trh, kde se společnosti podařilo uzavřít klíčový kontrakt, který by měl do roku 2026 přinést výrazný růst tržeb v tomto regionu. Německo je v oblasti facility managementu vnímáno jako trh s vysokým potenciálem, ale zároveň s určitou rigiditou, zejména v oblasti pracovního práva.

Celkový počet zákazníků přesáhl 1300. Klientela je v roce 2025 z 97 % soukromá, firma nemá velké ambice v oblasti veřejného sektoru. Naopak má ambice se rozvíjet na zahraniční trhy, jejichž podíl by tak měl stoupat.

Mezinárodní expanze se částečně děje organicky skrze expanzi v ČR působících klientů, částečně jde o přímý vstup na nové trhy. V současnosti vidí M2C potenciál zejména v německém trhu. Tento trh je jednak velký a zároveň relativně rozdrobený mezi menší hráče poskytující tradiční služby s malým zastoupením pokročilých technologických řešení. Expanze do USA je v této fázi zamýšlena především jako možnost načerpat know-how a rozvíjet technologické inovace v méně regulovaném prostředí.

Hlavní konkurenti

V rámci Evropy působí ve stejném byznysu jako M2C několik firem, žádná z nich ovšem není plně srovnatelným protějškem. Mezi velkými hráči v oboru figurují například:

ISS Facility Services

Jedna z největších FM firem na světě, která působí ve více než 30 zemích. Nabízí kompletní správu budov – úklid, technickou správu, catering, bezpečnost. Má silnou pozici v západní Evropě, zejména ve Skandinávii, Německu a Británii. Tvoří součást dánské ISS Group.

Securitas ČR a SK

Firma zaměřená především na bezpečnostní služby, ale expanduje do integrovaného FM a disponuje širokou sítí ve střední Evropě. Představuje konkurenci hlavně pro bezpečnostní divizi M2C (ostraha, monitoring). Spadá pod švédskou Securitas AB.

G4S (Allied Universal)

Globální bezpečnostní firma se sídlem ve Velké Británii, která nabízí služby fyzické ostrahy, převozu hotovosti a technických bezpečnostních řešení. Působí ve více než 80 zemích a od roku 2021 je součástí americké společnosti Allied Universal, čímž vznikl největší poskytovatel bezpečnostních služeb na světě.

Atalian Global Services CZ

Atalian Global Services CZ je česká pobočka mezinárodní skupiny Atalian, která poskytuje integrované facility management služby. Nabízí úklid, technickou správu budov, ostrahu, recepční služby i správu zeleně. V Česku působí od roku 2008 a patří mezi největší FM poskytovatele na trhu. Je součástí francouzské skupiny Atalian, která působí ve více než 30 zemích světa.

Proč jde M2C na burzu a detaily IPO

Motivací ke vstupu na burzu je pro M2C získání prostředků pro akvizice v oblasti technologií a služeb, další vývoj vlastního softwaru a technologií (např. M2C Space), mezinárodní expanzi včetně nových trhů v USA a na Blízkém východě a posílení investic do infrastruktury.

Akviziční strategie M2C hraje klíčovou roli v růstovém příběhu společnosti. Významné synergie přinesly již realizované akvizice společností Good Sailors (2022) a Optimal Partner (2023), zejména v oblasti technologického rozvoje, kde dnes firma disponuje týmem 65 vývojářů vedeným Filipem Molčanem. V rámci IPO plánuje M2C alokovat na další akvizice polovinu až dvě třetiny získaných prostředků, přičemž je již v pokročilé fázi jednání se dvěma cílovými společnostmi. Kromě kapitálu od investorů má firma připraveno z vlastních zdrojů dalších přibližně 100 milionů CZK, což jí umožňuje flexibilně reagovat na příležitosti v segmentu menších technologických firem v řádu vyšších desítek milionů korun.

Primární veřejná nabídka akcií společnosti M2C odstartuje 2. června 2025 a potrvá do 16. června. První týden byl vyhrazen neveřejné části úpisu, zatímco druhý týden bude otevřen široké veřejnosti. Cenové rozpětí bylo stanoveno na 250 až 300 Kč za akcii, přičemž první obchodní den na trhu Start je plánován nejpozději na 20. června. V rámci IPO bude emitováno 800 000 nových akcií, což při současném počtu 3 019 000 akcií představuje free float ve výši 20,95 %. Stávající akcionáři, manželé Bártovi, do úpisu své podíly nezahrnují a zachovají si ve společnosti bezpečnou majoritu. Emitent sám nevlastní žádné vlastní akcie a nezamýšlí je ani zpětně odkupovat.

Valuace společnosti byla stanovena na základě násobku EBITDA v rozmezí 6–7x, což odpovídá tržní kapitalizaci přibližně 1,2 miliardy CZK. Při očekávané EBITDA pro rok 2025 ve výši 200 milionů CZK to implikuje poměr P/E pro rok 2024 mezi 11–13x a tzv. blended P/E (průměr dvou následujících roků) kolem 8,5x.

Motivační schéma managementu bude po IPO navázáno na dlouhodobý růst hodnoty akcií. Plánuje se zavedení ESOP (Employee Stock Ownership Plan), přičemž konkrétní cíle – jako například úrovně EBITDA nebo tržeb – budou definovány až po vstupu na burzu. Cílem je sladění zájmů vedení se zájmy akcionářů a podpora dlouhodobé hodnotové tvorby.

Finanční charakteristika firmy

Fixní aktiva tvoří relativně malou část celkových aktiv společnosti a v rámci nich jde především o hmotný majetek a software. Právě podíl softwaru roste a měl by dál nabývat na významu. Dominantní část aktiv tvoří krátkodobé pohledávky vzhledem k tomu, že v oboru jsou standardem delší splatnosti faktur (60-90 dní). Pohledávky tvoří stabilně 20-24 % tržeb a jejich kvalita je velmi vysoká (podíl pohledávek po splatnosti nízký). Společnost v aktivech registruje aktivní konsolidační podíl z minulých akvizic, který by měl být finálně odepsán v roce 2029.

Vlastní kapitál tvořil loni 42,7 % pasiv, přičemž tento poměr v posledních letech narůstal. Management má za cíl poměr držet mezi 40 a 50 procenty. Dlouhodobé závazky jsou tvořeny z 44 % závazky vůči současným akcionářům. V roce 2024 představovaly 22 % vlastního kapitálu.

Výnosy společnosti jsou z drtivé části generované tržbami z prodeje vlastních služeb. Mezi lety 2017 a 2024 rostly tržby průměrným tempem 14,7 %, stoupaly v každém roce a vykazují v růstu značnou stabilitu.

Na straně nákladů tvoří největší položku osobní náklady a dále náklady na služby, které jsou ale z větší části také náklady na lidské zdroje. Firma udržuje vysoký počet zaměstnanců, což je pro obor typické, a k tomu si najímá i externí pracovníky. Dohromady náklady na pracovní sílu tvoří kolem 72 procent provozních výnosů.

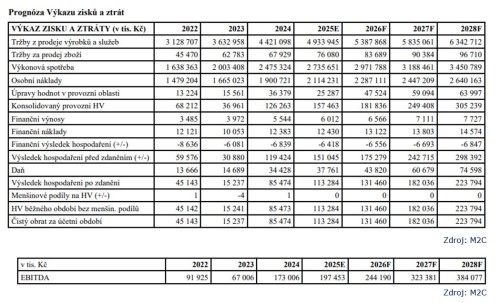

Byznys firmy je nízkomaržový, když provozní marže v letech 2017-2024 průměrně dosahovala 3,7 %. V roce 2024 činila 3,9 %, když se zvedá po slabších předchozích dvou letech. V letech 2022 a 2023 došlo k poklesu EBITDA zisku zejména v důsledku normalizace po mimořádně silném roce 2021. V roce 2022 se růst vrátil na dlouhodobě udržitelnější úroveň, přičemž firma čelila tlaku na marže v prostředí vysoké inflace. Významnou roli sehrály i akvizice realizované v tomto období. Vzhledem k tomu, že přibližně 60 % klientských kontraktů obsahuje inflační doložku, se společnosti podařilo částečně kompenzovat růst mzdových nákladů, které jsou u velké části zaměstnanců navázány na minimální mzdu. V roce 2024 se EBITDA vrátila nad úroveň 170 milionů CZK, což odráží efektivní řízení nákladů, stabilizaci marží a pozitivní dopad předchozích akvizic.

Vzhledem k dominantním položkám ve výsledovce je pro výsledky firmy klíčový poměr osobních nákladů k provozním výnosům. Ten zůstává od roku 2017 velice stabilní kolem 45 %. Firmě se daří úspěšně promítat růst nákladů do cen svých služeb a zatím byl výjimkou prakticky jen velký inflační šok. EBITDA v roce 2024 přesáhla 173 mil. Kč a výrazně tak narostla ve srovnání s předchozími dvěma lety.

Projekce

Tržby by v nejbližších letech měly růst především organicky spolu s novým byznysem na domácím trhu, ale také díky zvyšování cen služeb ošetřených inflačními doložkami a expanzí do zahraničí. M2C čeká v roce 2025 růst tržeb o 11,6 % a následné zpomalování růstu, který by měl v letech 2025-28 průměrně dosahovat 9,4 %. Nadále by přitom měly růst váhy segmentů technologií a facilility managementu na úkor dosud dominantního segmentu bezpečnosti. Český trh má nadále hrát dominantní roli a v roce 2028 dodávat 71 % tržeb.

Co se týče marže, firma je sice u tržeb do značné míry zabezpečena inflačními doložkami, ale na druhé straně nemá prostor ve stávajícím byznysu příliš zvedat ceny. Nákladově je společnost efektivně ovlivňována valorizacemi minimální mzdy. Prostor pro pozvolné navyšování marže firma vidí v ziskovějších zahraničních aktivitách, větší roli technologických řešení a spolu s tím v nižší závislosti na fyzické práci. M2C plánuje výhledově postupný pokles poměru osobních nákladů k tržbám a spolu s tím navyšování provozní marže na 4,7 % v roce 2028.

Z pohledu dlouhodobé udržitelnosti EBITDA marže, která v roce 2024 dosáhla 3,9 %, má společnost ambiciózní plán jejího růstu na 6 % do roku 2028. Tento cíl je podle vedení spíše konzervativní, neboť někteří konkurenti již nyní dosahují marží na úrovni 12 %. Finanční plán počítá s meziročním růstem tržeb o 6–7 %, což by znamenalo nárůst EBITDA z 197 milionů CZK v roce 2025 na přibližně 384 milionů CZK, tedy složené roční tempo růstu (CAGR) kolem 25 %. Vzhledem k plánovaným investicím (CAPEX) ve výši 50 milionů CZK ročně by se volné cash flow mohlo v roce 2028 pohybovat kolem 350 milionů CZK.

M2C nemá dividendovou politiku a za období 2022-24 žádné dividendy nevyplatilo. Minimálně do roku 2026 firma nehodlá dividendy vyplácet. Na druhou stranu ovšem projekce volného cash flow otevírá prostor pro úvahy o výplatě dividendy v následujících letech. Záležet to ale bude i na tom, jakou strategii firma zvolí v oblasti akvizic.

Valuační metriky

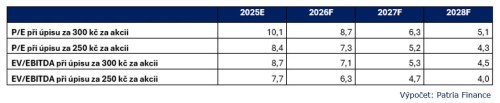

Pokud by se podíváme na valuační násobky, při IPO bude M2C naceněno v rozmezí 8,4–10,1násobku zisku za 2025 v závislosti na tom, jestli budeme uvažovat 300, nebo 250 Kč v úpisu. Jde o čísla relativně nízká u firmy, která byla schopna zvyšovat své tržby dvojciferném tempem.

Společnosti v odvětví facility managementu se obvykle obchodují na fwd P/E v rozmezí 10–12x (např. ISS nebo Securitas). Do roku 2028 P/E dál klesá až na 4,3–5,1x, což je na poměry sektoru velice nízké a signalizuje to, že vedení společnosti očekává výrazný růst zisků.

EV/EBITDA v roce 2025 (7,7–8,7x) je podobná jako u konkurence. Při zachování konstantní ceny akcií do roku 2028 násobky klesají až k pásmu 4,0–4,5, což je také velmi nízko a opět odráží očekávání rychlého růstu EBITDA zisku (z 197 mil. Kč v 2025 na 384 mil. Kč v 2028).

Upozornění pro investory: Informace, které je Patria Finance povinna uveřejňovat v souladu s opatřeními proti omezení střetu zájmů se nacházejí na https://www.patria.cz/disclaimer.html. Patria se podílí na rozvoji a podpoře kapitálového trhu jako celku i nových emisí na trhu START pražské burzy z pozice člena BCPP. Výše uvedené sdělení není investičním poradenstvím ani investičním doporučením, nezohledňuje znalosti, zkušenosti v oblasti investování do investičních nástrojů ani finanční situaci investora, jeho cíle či postoj k riziku. Toto sdělení není nabídkou podle § 1732 zákona č. 89/2012 Sb., občanského zákoníku, ve znění pozdějších předpisů (dále jen „občanský zákoník“), ani veřejnou nabídkou podle § 1780 občanského zákoníku. Hodnota, cena či příjem z investičních nástrojů se může měnit anebo být ovlivněna pohybem směnných kurzů. V důsledku těchto změn může být hodnota investice do investičních nástrojů znehodnocena. Návratnost investice není vždy jistá, každá investice obnáší riziko. Vysoký výnos představuje vyšší riziko, nízký výnos není vždy zárukou nižšího rizika. Úspěšné investice v minulosti neindikují ani nezaručují příznivé výsledky do budoucna.