Podle dat z Factset nyní nabízí německý index DAX dividendový výnos ve výši 2,9 %. FTSE udává, že index korporátních dluhopisů s ratingem BB přitom dosahuje výnosu ve výši 2 %. Akcioví býci poukazují na to, že vzniklý rozdíl mezi výnosy, který dosahuje 90 bazických bodů, je nejvyšší za posledních 14 let. Například akcie společnosti nabízejí dividendový výnos ve výši 3,2 %, zatímco korporátní dluhopis splatný v roce 2017 nese výnos 0,7 %. U společnosti dosahuje dividendový výnos úrovně 3,1 %, výnosy korporátních dluhopisů se splatností v roce 2017 jsou také na 0,7 %. To samé platí o , akcie této firmy ale nabízejí dividendový výnos ve výši 3 %.

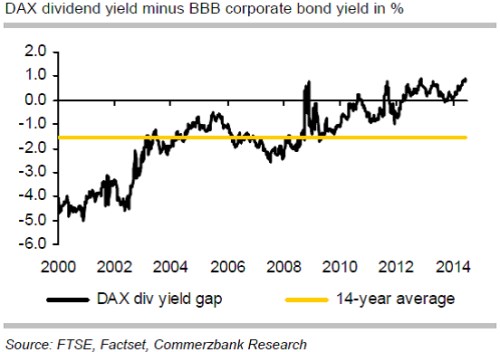

Historický vývoj rozdílu mezi dividendovým výnosem indexu DAX a výnosy korporátních dluhopisů s ratingem BBB popisuje graf. Po roce 2000 se rozdíl pohyboval mezi zápornými 4 až 5 %, poté se postupně zmenšoval. Do kladných hodnot se na delší dobu dostává v roce 2012 a nyní dosahuje zmíněných 90 bazických bodů. Žlutě je v grafu vyznačen čtrnáctiletý průměr, který se pohybuje na úrovni -1,5 %.

Ze 160 firem zahrnutých v HDAX a SDAX jich nyní 82 nabízí očekávaný dividendový výnos roku 2014 vyšší než 2 % (tedy výnos odpovídající výnosům korporátních dluhopisů s ratingem BBB). A 122 z oněch 160 firem nabízí výnos vyšší než 1,4 % (což odpovídá výnosům německých desetiletých vládních dluhopisů). Prostředí nízkých výnosů obligací je klíčovým býčím faktorem, který stojí za přílivem peněz na evropské akciové trhy.

Pro investory do německých akcií pak hlavním býčím faktorem zůstává zmíněný rozdíl ve výnosech dosahující 90 bazických bodů. Přestože ceny akcií dosahují nových rekordů, investoři nepřikročili k agresivnímu vybírání zisků, protože nevědí, kam jinam peníze vložit. Očekáváme, že ve třetím čtvrtletí tohoto roku si německé akcie mohou vybrat určitou dobu na odpočinek, protože se snižuje míra expanzivnosti politiky Fedu. Ve čtvrtém čtvrtletí by podle nás měl ale opět nastat růst cen německých akcií.

Zdroj: Commerzbank