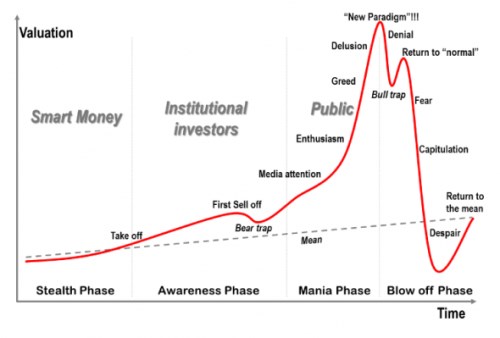

Nakreslit hrubý náčrt toho, jak vypadá typická bublina, by dovedl každý z nás. Zajímavou sofistikovanější verzi vytvořil Jean-Paul Rodrigue: Během první růstové fáze jsou na trhu chytré peníze – pověstné „smart money*“. K nim se posléze přidávají institucionální investoři a rozšiřuje se povědomí o daném aktivu, popř. trhu. Ke konci této druhé fáze přichází první korekce, její dno ale představuje past pro medvědy, kteří vsadili na další pokles.

Zdroj: Jean-Paul Rodrigue

Korekcí zmíněné pasti začíná fáze třetí, kdy na trh vstupuje široká veřejnost. Dostává se mu mediální pozornosti, růst se mění na exponenciální. Tuto fázi doprovází nadšení, poté hamižnost (greed; jak to, že oni na tom vydělali a já ještě ne). Fáze končí vírou v to, že tentokrát je vše jinak. Je to onen bod, kdy vám o výhodnosti této investice vypráví i taxikář. Nastává propad dolů. V jeho první fázi se mu většina „brání“ tím, že ignoruje realitu. Trh se pak ještě načas zvedne ve víře, že věci se vrátí k novému „normálu“. Toto vzchopení se je ale pouhou pastí na býky. Ti ve vidině toho, že vše se vrací k růstu, otevírají další dlouhé pozice. Nastává ale skutečný propad, kde po sobě následují strach, kapitulace a zoufalost. Vše se po čase otáčí a dál osciluje kolem průměru, respektive trendu.

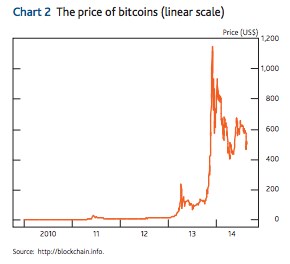

I na první pohled je to dost výstižný popis, i když bavit se samozřejmě můžeme o délce i síle jednotlivých fází. Na FTAlphaville v souvislosti s touto skicou ukazují žhavé a fundamentálně v podstatě neuchopitelné aktivum současnosti – bitcoin. Vývoj jeho ceny ukazuje následující graf:

Zdroj: BOE

Pokud proti popsanému mustru bublinového vývoje existuje nějaká obrana, je to fundament a selský rozum. U bitcoinu tedy tato obrana v podstatě neexistuje. Dosavadní podoba vývoje jeho ceny s tím, co vytvořil Rodrigue, je i přesto zarážející. Bez dlouhého zkoumání zjistíme, že jsme si už prošli býčí pastí a nyní nastává fáze strachu a, mírně řečeno, lépe v dohledné době nebude. Tedy alespoň podle popsaného mustru.

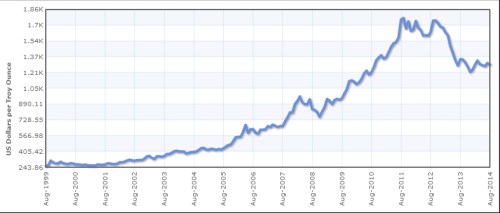

Bitcoin je ale okrajovým tématem. Pokud se bavíme o potenciálních bublinách posledních let, bude vás asi stejně jako mě zajímat zejména to, jak na uvedený mustr sedí cena zlata. Posuďte sami:

Zdroj:Indexmundi

Pokud se s prvním obrázkem ztotožníme, i jeho aplikace je zde relativně jasná: Na počátku roku 2008 první korekce končící pastí na medvědy. Rokem 2008 také začíná fáze, kdy se o zlato začíná v širokém měřítku zajímat veřejnost, pocity se mění z nadšení v hamižnost. V roce 2010/2011 vrcholí intenzita úvah o nové době. Staré měnové systémy jsou podle nich kvůli údajnému nezodpovědnému chování centrálních bank (a zřejmě celosvětovému spiknutí zahrnujícímu všechny od svobodných zednářů po trpaslíky) na spadnutí. Začíná „nová doba“.

Jenže ona nezačala, hypersupermegainflace se nekoná. Nutně nastala fáze poklesu a popírání reality (vysoká inflace tu je, jen není vidět, apod.). Mám v živé paměti, jak se mě tehdy jeden „nestranný“ obchodník se žlutým kovem pokoušel přesvědčit, abych po poklesu rychle koupil, protože „z jeho zkušenosti“ je jasné, že taková příležitost dlouho nevydrží. Asi nevěděl, že tou dobou jsem zde proti (větším než malým) investicím do zlata už delší čas intenzivně vystupoval. V grafu je nejasná jen jedna věc: Je druhý vrchol v září 2012 jen koncem celkového vrcholu (2011 – 2012). Poté teprve nyní míříme do pasti na býky – čeká nás přechodný růst. Nebo je rok 2012 vrcholem po této pasti a nyní už následuje nepřerušený sešup dolů.

Podobná schémata je přirozeně nutné brát s rezervou. Pokud by se svět řídil úplně podle nich, znamenalo by to, že historie se skutečně přesně opakuje. Tak tomu evidentně není, ona se jen rýmuje. S bitcoinem a zlatem se ale zatím rýmuje velmi hezky. Na další vývoj na bitcoinu v podstatě nemám názor – jeho mezní přínos je hluboko pod mezním nákladem jeho tvorby. U zlata grafy sedí také velmi hezky, ale i přesto pochybuji o tom, že v dohledné době přijde prudký propad. Proč?

V kostce jde o následující: Ve světě bude i nadále velká poptávka po penězích – tj., lidé budou mít větší tendenci držet hotovost a snažit se spořit namísto toho, aby utráceli. Centrální banky na to budou reagovat tím, že nabídku peněz budou držet výše, protože se i nadále budou snažit o zabránění kolapsu poptávky a příjmů. Tato jejich strategie uvolňování, či přesně řečeno akomodace, ale bude nadále řadou lidí a to bohužel i odborníků dezinterpretována. Už ne v takové intenzitě jako v předchozích letech. Ale stále dost na to, aby to cenu zlata nepustilo prudce dolů.

*O chování trhů a našem investorském uvažování vlastně říká mnoho, že na trhu jsou podle nás chytré peníze a hloupé peníze. Ty druhé se v podstatě neustále honí za těmi prvními tak, že je ty první neustále oškubávají. Proč ale úplně ignorujeme možnost, že vedle této duality protikladů existují ještě peníze moudré?

Pozn.: Jiří Soustružník je aktivní investor a

témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky

nejsou poskytovány jako investiční doporučení. Autor je externím

spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem

společnosti.