Americká centrální banka se během krize a po ní odvážila k razantním krokům a proto nemusí dnes provádět kroky ještě razantnější. Tomu se ale dost možná nakonec nevyhne doposud hodně konzervativní ECB. Tuto tezi jsem zmínil v předchozí úvaze zaměřené na měnové kurzy (Eurodolarový paradox a kurz koruny v roce 2016) a dnes bych se jí z určitého pohledu rád věnoval detailněji.

Nemá smysl dlouze rozebírat, že krizová a pokrizová monetární politika centrálních bank je předmětem velké kontroverze. Ta v extrému zabíhá do různých exotických úvah o přechodu na zlatý standard (o kterém se po zlatém sešupu najednou tolik nemluví), či údajném nekontrolovaném „tištění peněz“ (kdo by se zatěžoval s tím, že ve skutečnosti jde o výměnu aktiv mezi soukromým sektorem a centrální bankou). Na rozumné úrovni je současná monetární politika vykolíkována na jedné straně obavami z vývoje na některých trzích aktiv (tj. obavami z finančních nerovnováh) a na straně druhé pravděpodobnou existencí velké produkční mezery (eufemismus pro lidi bez práce, neschopné splácet své dluhy, platit vzdělání ...). V této souvislosti bychom si předně měli uvědomit, že kvůli excesům finančního sektoru jsme spadli do krize a nyní by nám jeho další (potenciální) excesy měly bránit v rychlejším zotavení se z krize. Není divu, že nejsme moc populární.

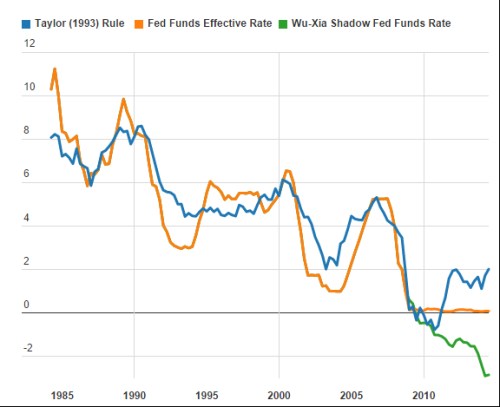

Nechci ani náznakem budit dojem, že tu celou věc na několika řádcích rozlouskneme. Ku pomoci ale mohou být následující obrázky. První z nich ukazuje modernější verzi tzv. Taylorova pravidla – jde o jednoduchý vzorec pracující v produkční mezerou a inflací, který ukazuje, jaké by na jejich základě „měly být“ sazby. O jeho relevanci byly popsány stohy papíru, respektive obrazovek. Zde zmíním, že nějakou jeho verzi povětšinou podporují ti, kteří požadují monetární politiku založenou na jasných pravidlech.

Oranžově je pak v grafu skutečný vývoj sazeb. Najdeme tu i zelenou křivku, která se od oranžové odchyluje do záporu ve chvíli, kdy oranžová naráží na nulu. Jde o odhad „skutečné“ sazby, pokud by nenarážela na to, že nemůže klesnout pod nulu. Tento odhad v sobě odráží jiné monetární nástroje než pohyb sazeb (ale ne forward guidance).

Zdroj: monetarypolicyrules

Porovnáním „Taylorových“ a skutečných sazeb zjistíme, že podle tohoto měřítka byla politika Fedu v první polovině devadesátých let příliš uvolněná, pak příliš utažená. V novém tisíciletí byla nejdříve příliš uvolněná, hned po krizi se obě sazby úplně kryjí. Rozdíl ale začne prudce narůstat po roce 2011, kdy Taylorovo pravidlo ukazuje opět nahoru, zatímco „skutečné“ sazby míří dolů.

Pokud bychom se tedy spolehli na uvedené porovnání, čekali bychom, že nyní budeme čelit masivním inflačním tlakům. Pokud ale něco, děje se pravý opak a tlaky jsou spíše deflační. Evidentním protiargumentem je zmíněná „inflace“ na trzích s aktivy. Zde je ale problém v tom, že akcie a spol. nejsou rohlíky a prostý pohled na cenový vývoj je zavádějící (firmám rostou zisky a cash flow, rohlíkům hmotnost nezvyšují). A pohled na valuace zase tak jednoznačný není.

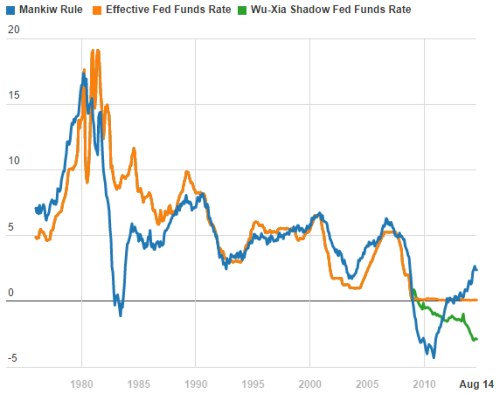

Výše uvedený graf tak podle mne můžeme spíše vnímat jako test onoho pravidla nastavení sazeb, respektive nyní jako jeho test v situaci pasti likvidity. Ale to ještě neznamená, že všechna pravidla jsou špatná. Druhý graf ukazuje sazby podle Mankiwa. I zde jsou sazby skutečné v novém tisíciletí uvolněnější, než by radilo pravidlo. Ihned po krizi ale indikovalo mnohem větší uvolnění monetárních podmínek, než ke kterému došlo. Zde se tedy tento pohled prolíná s pohledem tzv. nových monetaristů, kteří tvrdí, že Fed politiku ve skutečnosti pasivně utahoval. Ale i zda nakonec vidíme, že cesta pravidlem „nastavených“ a „skutečných“ sazeb se začíná prudce oddělovat. Tj., i tento pohled říká, že monetární politika je nyní příliš uvolněná.

Zdroj: monetarypolicyrules

Podle mého názoru byla relevance podobných pravidel větší před krizí, kdy monetární politika mohla být skutečně příliš uvolněná. Určitě bychom ale neměli propadnout někdy až zfanatizovanému davu těch, kteří křičí, že za vše mohou centrální banky: Inflace rozhodně utržená ze řetězu nebyla. Bubliny na trzích s aktivy ano, ale neměli bychom z nich primárně vinit tyto instituce. Nejdříve bychom si totiž měli zamést před vlastním prahem – to, že mám přístup k likviditě, ještě neznamená, že ji musím využít a kupovat předražené investice. I zde platí, že centrální banky mohou zatáhnout za provázek (brzdit), tlačit na něj ale dost dobře nejde (jen s „pomocí“ investorů).

Co se týče pokrizového vývoje, jsou podle mne uvedená pravidla spíše jen zajímavostí. Dokazuje to například detailní diskuse o tom, kolik volných zdrojů práce v ekonomice skutečně je (míra participace, práce na zkrácený úvazek ...). Ale je tu samozřejmě nebezpečí, že každou situaci budeme považovat za výjimečnou. Pokud se pak čtenářovi zdá, že jsem do celé věci vnesl více zmatku než jasu, ať počká na jeden z příštích sloupků. Tam se podíváme, jak s pravidly a sazbami zápasí eurozóna. Spojené státy jsou proti ní nudou.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž

píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány

jako investiční doporučení. Autor je externím spolupracovníkem Patrie,

jeho názory se nemusí vždy shodovat s názorem společnosti.