Když udeřila poslední ekonomická krize, ozývala se hlasitá volání po novém pohledu na ekonomii. Řada lidí se domnívala, že ony hrozné události jasně ukazují, že s ekonomickou teorií je něco špatně. Pravda je ale taková, že krize a následný vývoj nebyly ničím zarážejícím. Znovu a znovu se totiž ukazuje, že vývoj přesně odpovídal tomu, co říká teorie založená na Hicksovi a Keynesovi, která se opírá o historický vývoj. Problém tkví pouze v tom, že řada politiků a jejich poradců si toho nejsou vědomi, nebo historii a teorii záměrně ignorují. Rok za rokem tak děláme stejné chyby jako ve třicátých letech s tím, že se obáváme návratu sedmdesátých let. Posouváme se směrem k Japonsku v obavách, že se z nás stane další Zimbabwe.

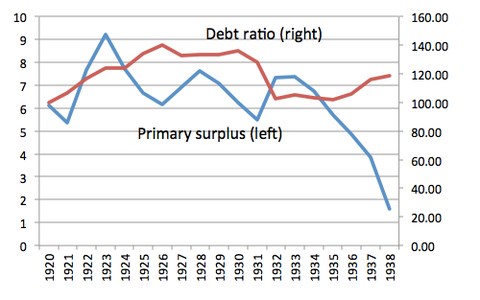

Nyní se v popředí zájmu nachází problém Řecka a i v tomto případě máme poměrně dobrá historická vodítka. Tato země se snaží vypořádat s vysokými dluhy politikou fiskálního utahování. O to samé se snažila Velká Británie po první světové válce, kdy byl její dluh v poměru k HDP na zhruba stejné úrovni jako v Řecku v roce 2009. Po druhé světové válce dosahoval zhruba dvojnásobku. Mezi oběma válkami se Británie snažila uplatňovat politiku tvrdých peněz a fiskálního utahování. Činila to velmi cílevědomě, její primární rozpočtové přebytky byly vysoké, ale k výraznějšímu snížení dluhů nedošlo. Příčinou byla deflace, která vyvážila velkou část toho, co dosáhla fiskální politika. Vývoj dluhu v poměru k HDP je v grafu vyznačen červeně, modře je vyznačen vývoj primárního přebytku:

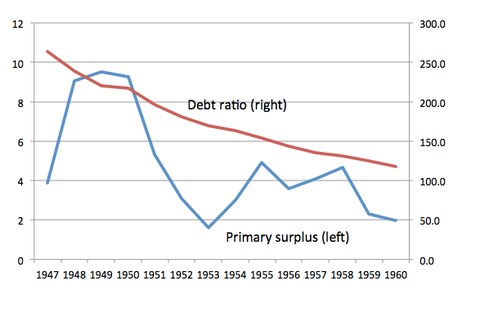

Po druhé světové válce byl vývoj úplně jiný. Británie sice stále dosahovala primárních přebytků, ty byly ale mnohem nižší než dříve. Poměr dluhu k HDP ovšem znatelně klesl, což bylo odrazem inflace a finanční represe, která držela sazby nízko:

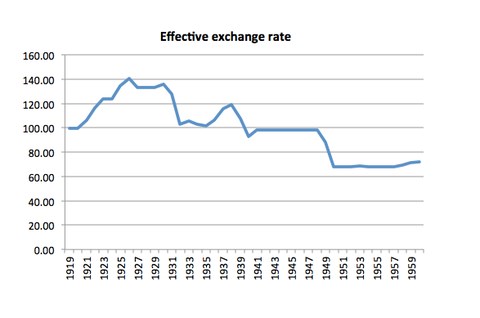

V čem spočívalo jádro úspěchu? Británie se po první světové válce vrátila ke zlatému standardu. Nakonec nechala libru oslabit, ale to stačilo jen na eliminaci deflačních tlaků. Po druhé světové válce ceny ve světové ekonomice rostly, ale libra přesto prudce oslabila:

Kdo by si s ohledem na popsaný vývoj v Británii mohl myslet, že současný plán Trojky může v Řecku fungovat? Pokud by Řecko mělo svou měnu, argumenty pro její oslabení by nyní naprosto převažovaly. Veškeré problémy, kterými trpí tato země i celá eurozóna, tak řeší v jádru to, jak technicky složité je z této měnové unie odejít.

Co kdyby nakonec ke Grexitu došlo? I zde se můžeme při hledání odpovědi podívat do historie. Odchody z měnových unií jsou vzácnou výjimkou, ale přesto se podobné příklady najít dají. Je jím i Argentina, která v roce 2002 upustila od pravidla „jedno peso – jeden dolar“. Následující graf ukazuje vývoj produktu před a po tomto kroku:

Carmen Reinhartová tvrdí, že v roce 2002 ležel argentinský produkt o 8,2 % níže než v roce 2001. To by znamenalo, že upuštění od zmíněné konvertibility vedlo k ekonomické pohromě. Mark Weisbrot už ale roky upozorňuje, že takový pohled je naprosto mylný, protože je založen na anualizovaných číslech. Konkrétní vývoj byl takový, že během roku 2001 už kolabovaly banky a veřejnost panikařila (což zní dnes hodně povědomě). Tento kolaps se ale v roce 2002 rychle zastavil. Anualizované tempo růstu bylo sice v roce 2002 mnohem níže než v roce 2001, čtvrtletní růsty ale ukazují jiný příběh (viz graf) a v roce 2003 už ekonomika rychle rostla. Celý tento příběh má velkou relevanci i pro Řecko. Určitě najdeme důvody, proč by v této zemi nemuselo po devalvaci dojít ke stabilizaci. Nelze ale tvrdit, že Argentina je odstrašujícím příkladem pro zemi, ve které už panika propukla.

Zdroj: NYTimes, blog Paula Krugmana