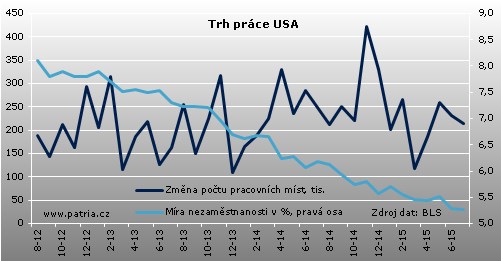

Aktualizováno Data z amerického trhu práce příliš nepřekvapila. Pracovních míst v červenci přibylo 215 tisíc namísto konsensuálních 225 tis. U června ovšem došlo k revizi směrem vzhůru na 231 tisíc. Výrobní sektor se tentokrát zmohl na 17 tisíc nových míst, což je solidní číslo. Ve službách to bylo slabší, když došlo k poklesu na 193 tisíc. Nejvíce přitom nová pracovní místa vznikala v obchodě a dopravě, dále pak ve specializovaných službách a školství a zdravotnictví.

Pohled na zaměstnanost ze strany domácností potvrzuje její červencový nárůst. Počet nezaměstnaných se ale snížil nevýrazně, neboť zaměstnání nalezli spíše ti, kdo přišli na trh práce nově. Míra nezaměstnanosti se nezměnila a podle očekávání zůstala na 5,3 procenta. Na své nízké úrovni pak setrvala i míra participace populace na pracovním trhu. Mimo trh zůstává značná část obyvatelstva (16 a více let), což je stále skvrnou na jinak příznivém vývoji.

Důležitá statistika mezd ukázala, že se po slabším červnu obnovil meziměsíční růst o 0,2 procenta, což je v souladu s konsensem. Mírně horší je ale meziroční dynamika, která stoupla pouze na 2,1 procenta. Bez zaměstnanců ve vedoucích pozicích mzdy rostly o něco méně.

Růst celkového objemu mezd za červenec dosáhl 0,6 procenta a oproti předchozím měsícům tedy značně zrychlil. Zrychlení je vidět také na meziročním srovnání, kde objem vykazuje 4,6procentní růst. Po odečtení inflace dostáváme (zatím odhadovaně) 4,0 procenta reálného růstu objemu mezd. To je solidní základ pro další zvyšování spotřebitelské poptávky a měli bychom to vidět i na maloobchodu příští týden. Díky zvýšeným nákupům aut čekáme jeho nárůst o 0,4 procenta.

Pokud se na červencová data z trhu práce podíváme čistě ve srovnání s konsensy, byla nepatrně horší. To však vůbec neznamená, že by byla obecně špatná. Tvorba nových míst zůstává i přes pokles na solidní úrovni a příliš se neodchyluje od průměru za druhý kvartál. Mzdy si trendově zhruba drží tempo, tedy nezrychlují, ale díky nízké inflaci přece jen spotřebitelům z růstu zbývá reálně víc než třeba loni. V zásadě jde o pohled z trochu jiné strany na mnohokrát zmiňované úspory z levného benzínu.

Absence negativního překvapení z trhu práce udržuje sázky na dřívější růst úrokových sazeb. Dokonce tyto sázky trochu narostly a futures na Fed funds už naznačují, že trh se zářijovým růstem sazeb počítá už s mírně nadpoloviční pravděpodobností. Spolu s posunem očekávání stouply krátké americké výnosy a dolar posílil. Do poloviny září, kdy měnový výbor Fedu zasedne, ale dostaneme ještě jednu sadu čísel z trhu práce a řadu cenových statistik. Navíc se nic nemění na převaze holubic mezi hlasujícími členy, takže ani prosincový termín růstu sazeb ještě nezavrhujeme.