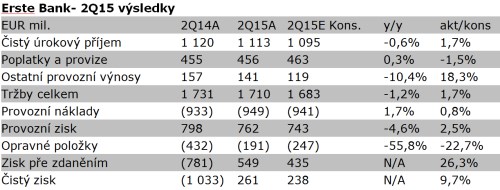

Čistý zisk bankovní skupiny ve 2Q15 činil 261 mil. EUR, téměř 10 % nad odhady, když se o překvapení postaraly nižší náklady rizika. Výsledky na provozní úrovni se od odhadů příliš nelišily. Provozní výsledek meziročně klesl o 4,6 % na 762 mil. EUR při nižším úrokovém příjmu a vyšších provozních nákladech. Banka mírně vylepšila svůj výhled pro letošní rok. Celkově výsledky hodnotíme mírně pozitivně.

Čistý úrokový příjem poklesl ve 2Q o 0,6 % y/y na 1,11 mld. EUR. Hlavním důvodem poklesu je již tradičně přetrvávající prostředí nízkých sazeb. Další příčinou je loňský úklid v rozvaze a s ním spojený pokles RWA (rizikově vážených aktiv) s negativním dopadem na úrokové výnosy. Banka potvrdila svůj výhled pro letošní pokles provozního zisku o 4-6 %.

O pozitivní překvapení se postaraly hlavně náklady rizik, které zaznamenaly 56% y/y pokles na 191 mil. EUR, nižší o 18,3 % vůči konsensu. Za celý rok pak banka odhaduje jejich výši na 0,9 až 1,1 mld. EUR, což je pod tržním odhadem na úrovni 1,11mld. EUR, a zároveň níže proti dřívějšímu odhadu 1,0-1,2 mld. EUR. Výrazně si polepšil i řádek „ostatní provozní výsledek“, který letos nezatížily náklady spojené s ozdravením rozvahy, což pomohlo snížit ztrátu v tomto na řádku na 47,1 mil. EUR proti 1,15 mld. EUR v loňském roce.

Kapitálový ukazatel Tier 1 dle Basel 3 vzrostl ve 2Q15 na 11,3 % proti 10,2 % na konci 1Q z důvodu pokračující normalizace zisků ve 2Q a pominutí dočasných vlivů z 1Q15. Ukazatel tak překonal náš odhad o 40 bps. Banka také potvrdila svůj cíl pro návratnost vlastního kapitálu (ROTE), očištěného o nehmotná aktiva, na úrovni 8-10 %.

Celkově výsledky i výhled hodnotíme mírně pozitivně. Potvrzujeme naše dosavadní nákupní doporučení a cílovou cenu podrobíme revizi.

Celou analýzu si můžete v angličtině přečíst ZDE.