Blíží se konec roku a nám se množí úvahy o tom, co přijde v roce příštím. Mohli bychom je cynicky komentovat s tím, že vývoj se od nich bude stejně hodně lišit. Konec konců, nejlepším příkladem může být právě letošní rok a to jak na ekonomické, tak na geopolitické úrovni (která je samozřejmě s trhy a ekonomikou neoddělitelně spojena). Jenže nás to na druhou stranu hodně láká a chtěli bychom poodhrnout roušku věcí příštích ať už z prosté zvědavosti, či kvůli pocitu, že bychom se měli nějak připravit.

V našich úvahách se pak často dostaneme k tomu, že mohou přiletět takzvané černé labutě, což nás v podstatě vrací zpět na začátek: Říkáme, že se něco stane, ale že nelze říci co. Právě u těchto nezvykle zbarvených opeřenců bych se ale dnes rád zastavil. Jejich duchovním otcem je známý Nassim Taleb. Ten výraz „černá labuť“ používá pro popsání události, která je tak nepravděpodobná, že jí v podstatě nebereme v úvahu. Příkladem praktickým je samozřejmě poslední krize. Či přesněji řečeno sled událostí, které před ní a během ní nastaly a které vedly k tomu, že globální ekonomika jednu chvíli stála na pokraji kolapsu (a například šéf Pimca volal z práce manželce, ať vybere z bankomatu tolik peněz, kolik může).

Labutě a krocani

Pan Taleb se problematiku černých labutí snaží vysvětlit jiným ptákem – krocanem. Vžívá se do jeho psychiky a ve své knize popisuje, jak „každé další krmení posílí krocanovu víru, že jedním z pravidel života na zemi je, že dostane každý den krmení od přátelské lidské rasy“. Jenže před dnem díkuvzdání k našemu krocanovi přiletí obrazně řečeno labuť velmi neobvyklé barvy a dojde k významnému posunu jeho názoru na to, jak to v životě funguje.

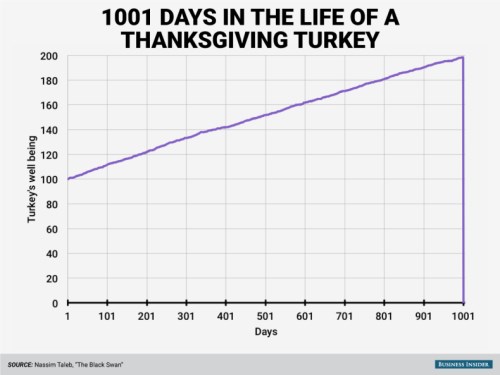

Uvedené pan Taleb znázorňuje i graficky – v obrázku je na ose x čas a na ose y blahobyt krocana. Doba výkrmu je podle grafu v USA mimořádně dlouhá, ale dejme tomu. Podle grafu se za 1 000 dní blahobyt krocana lineárním způsobem zdvojnásobí, pak ale přijde prudká změna a hodnota blahobytu s příchodem na porážku rychle klesne k nule:

Poučení je celkem jasné: Vyhýbejme se predikcím (včetně těch ekonomických) a zejména takovým, které pouze extrapolují dosavadní vývoj. Za sebe bych to upřesnil tak, že predikcím se vyhýbat nemusíme, ale měli bychom si být vědomi toho, že 10 km rovné silnice za námi neříká mnoho o tom, kolik km rovné silnice bez zatáček je ještě před námi.

Jako nástroj managementu rizika jsou pak extrapolující projekce vyloženě nebezpečné a paradoxně velmi rizikové. Což se přesně ukázalo během finanční krize, kdy se například dříve nízké korelace mezi některými aktivy prudce zvedly. To, co se tvářilo jako diverzifikovaná a proti riziku dobře zajištěná portfolia, se tak změnilo v jednolité kusy železa padající ke dnu. Někdy si takové velké spoléhání se na diverzifikaci přirovnávám k brzdám, které velmi dobře fungují na rovině (tj. tam, kde je tolik nepotřebujeme), ale přestávají fungovat ve chvíli, kdy se blíží zatáčka (protože korelace se mění).

...ale co jsou vlastně ty černé labutě

Ač je výše uvedený příklad s krocanem jasný a poučný, mám s ním trochu problém. Zdá se mi totiž, že sám autor konceptu černých labutí dává za jejich příklad něco, co není tímto opeřencem, ale jen „černým“ krocanem. Jde o to, že kdyby krocan byl o něco inteligentnější (či nebyl líný), mohl například popřemýšlet o tom, proč kolem sebe nemá jedince starší určitého věku. Mohl uvažovat o tom, proč se kolem něho nehromadí další krocani, či kde mají nějaký hřbitůvek, kde by všichni museli při daném „extrapolovaném“ způsobu života končit. Jinak řečeno, řádná fundamentální analýza, která by se nedržela konsenzů a zaběhnutých pohledů na věc, by ukázala, že něco není v pořádku a trend je neudržitelný.

Podobné krocany máme hojně kolem sebe. Třeba v sérii Zaostřeno na blue chips relativně často narazíme na společnosti, které mají minimální, či dokonce záporné volné cash flow, ale přesto vyplácí dividendy a skupují vlastní akcie. Mohou tak činit pouze díky rezervám nahromaděným v minulosti. Přesto, že nejde o žádné skryté informace, mám někdy takový pocit, že jen málo investorů si je u těchto firem vědomo toho, že takto nastavený trend musí jednou skončit (extrémním příkladem bylo Tesco). Akcionáři jsou zde také takovým pravidelně krmeným krocanem, kterého čeká velké vystřízlivění. Ale o skutečnou černou labuť vlastně nejde. Jde o labuť sněhově bílou, protože z pár relevantních čísel (na které se ale moc investorů nedívá), je jasné, kam věci směřují.

Definovat černou labuť tak vlastně není vůbec jednoduché. Ale můžeme být klidní, protože na její definici zase tolik nezáleží. Čas bychom měli věnovat na zdravém rozumu založené analýze, která se zase tak moc nenechá ovlivnit konsenzuálním pohledem, převažujícími názory a podobně. A zároveň se vyhýbá druhému extrému, kterým jsou spiklenecké a eklektické teorie všeho druhu. Bude to platit v roce 2016 a všech dalších až do konce věků.