Krachy burz a další krize měly za posledních třicet let obecně menší dopad na americké akcie, než by se dalo čekat. Vyplývá to z analýzy Fidelity International. Jedno je jasné - během posledních třiceti let se objevilo mnoho pádů burz, z nichž největší zahrnovaly “Černé pondělí” v roce 1987, asijskou a ruskou krizi v letech 1997 a 1998, internetovou bublinu ("Dotcom bubble") v roce 2000 a finanční krizi v roce 2007, která se znovu objevila, i když v menší míře, v roce 2011.

Největší dopad na akciové trhy měly přitom internetová bublina a finanční krize. Ty vedly k poklesu cen akcií V USA a v Evropě o více než 50 %. Nicméně, některé ztráty v průmyslových zemích tichomořského regionu a rozvíjejících se trhů v Asii byly ještě větší. Ačkoli většina burzovních krachů začala v USA, měly v USA daleko menší dopad na trhy než v Evropě a Asii. A to při započítání směnných kurzů měn.

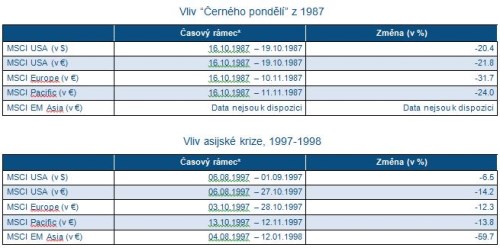

Dopady vybraných krizí na akciové indexy

Poznámka: *Vybraný časový rámec odpovídá období mezi vysokou a nízkou hodnotou daného cenového indexu akciového trhu.

Zdroj: MSCI, European Central Bank, Fidelity International

„Krachy a pády burz fungují často jako bouřky, které pročistí vzduch. Zkorigují akciový trh a sníží dopady bublin po fázi vysokých cen akcií,“ řekl Patrii Online Adam Lessing, ředitel Fidelity International pro Rakousko a východní Evropu. V těchto fázích se podle něj dlouhodobým investorům doporučuje držet se své investiční strategie a zachovat klid v době burzovních turbulencí. „Historie již ukázala, že i když pády cen jsou významné, ceny akcií se velmi rychle vrátí zpět na svoji původní úroveň," doplnil Lessing.

Platební neschopnost, války, teroristické útoky a přírodní katastrofy vyústily v další krizi

Krátkodobé „zhroucení“ akciových trhů po celém světě způsobily ale i jiné „krize“. Patří sem přírodní katastrofy jako např. japonské tsunami, které vedlo k vážné katastrofě ve Fukušimě, platební neschopnosti velkých amerických společností jako byla Lehman Brothers a Worldcom, stejně tak i teroristické útoky z 11. září 2001 a invaze iráckých jednotek do Kuvajtu v 1990.

Cenové vývoje globálních akciových trhů jsou vždy analyzovány MSCI USA v místní měně (USD), a to v intervalu počínajícím zavírací cenou (closing price) dne, který předcházel dni začátku dané události, až do okamžiku ukončení pádu cen. „Velmi překvapivým zjištěním je, že v případě války nebo teroristického útoku byly cenové výkyvy amerického akciového trhu MSCI USA Price Index nižší než v Evropě (MSCI Europe Price Index) nebo v Asii, i když se tyto události odehrály v USA,“ konstatoval Adam Lessing. To podle něj platí i pro analýzu změn cen v amerických dolarech a v eurech.

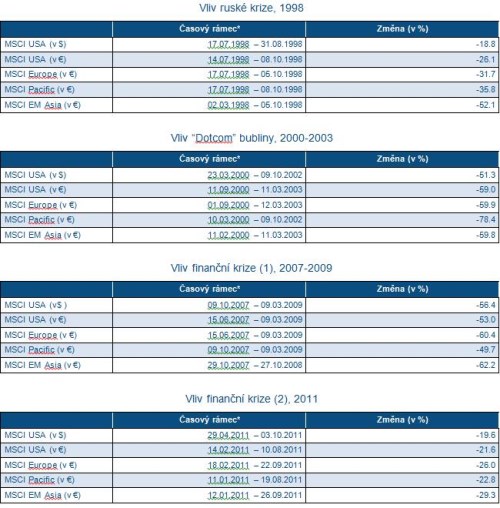

Dopady vybraných krizí na akciové indexy

Poznámka: *Vybraný časový rámec odpovídá období mezi vysokou a nízkou hodnotou daného cenového indexu akciového trhu.

Zdroj: MSCI, European Central Bank, Fidelity International

Krize na finančním trhu:

“Black Monday”/Černé pondělí

V pondělí 19. října 1987 klesl index MSCI USA o více než 20 % (v amerických dolarech) za jeden den, pravděpodobně ovlivněn i počítačovým systémem pro obchodování na burze cenných papírů, který byl v těch dnech v USA zaveden. Nicméně během následujících dní se trh postupně zotavil. V Evropě byl kolaps zpočátku slabší než v USA, ale pokles cen akcií zde pokračoval až do 10. listopadu a v konečném důsledku významně převýšil pokles cen v USA. Cenový krach v Tichomoří 20. října byl umocněn silnými kursovými ztrátami, které pokračovaly až do poloviny listopadu.

Asijská/Ruská krize

Liberalizace finančního sektoru v některých asijských zemích v průběhu roku 1990 iniciovala růst objemu úvěrů na pozadí nižších úrokových sazeb v USA a v Japonsku, přičemž úvěry byly velmi často sjednané v cizí měně. Přebytek kapacit v průmyslu znamenal, že si úvěry nakonec našly cestu na akciové trhy a trhy s nemovitostmi. Na jaře roku 1997 zažilo Thajsko velký příval zpráv o finančních problémech společností z finančního sektoru. Důsledkem toho bylo, že investoři stáhli svůj kapitál z Thajska a dalších asijských rozvíjejících se ekonomik. Vzhledem k nízkým úrovním rezerv zahraničních měn se musela thajská centrální banka vzdát v červenci 1997 ukotvení thajského bahtu k americkému dolaru. To vyvolalo řetězovou reakci a další asijské měny byly pod silným tlakem spolu s thajským bahtem a v Indonésii byly dokonce i některé banky uzavřeny. Měny v jihovýchodní Asii se v podstatě od července 1997 zhroutily a jisté stabilizace dosáhly až počátkem roku 1998. Zpočátku se tyto turbulence v Asii projevily v USA a v Evropě jen velmi mírně. Nicméně to se změnilo, když se Rusko nechalo vtáhnout do víru asijské krize.

Protože asijská krize pokračovala i v letech 1997/98, investoři ztratili důvěru v hospodářskou politiku Ruska. Masivní odliv kapitálu způsobil oslabení rublu a nakonec vedl k tomu, že Rusko nebylo schopno splácet své dluhy. Nervózní investoři začali ve velkém prodávat své akcie a kupovat bezpečné státní dluhopisy, například americké. Výsledkem turbulencí na burzách cenných papírů se hlavní americký hedgeový fond LTCM dostal do potíží. Musel být zachráněn 23. září 1998, díky masivní finanční podpoře amerických bank. Burzy v Evropě a v Tichomoří zažily od července do října 1998 ještě větší pády než USA.

“Dotcom” bubble /Internetová bublina

Vzhledem k tomu, že v 90. letech pokračovalo světové tažení internetu, bylo založeno mnoho "nových" dot.com společností, které využívaly a vyvíjely nové technologie, zejména v USA. Na přelomu tisíciletí zažily akciové trhy čistou euforii, kdy ceny akcií mnoha internetových nebo "dot.com" společností dosáhly ohromujících výšek, a to bez jakýchkoli budoucích předvídatelných zisků. Následné zhroucení cen mělo dopad na změnu technologie amerického Nasdaq. Nasdaq Composite Index významně ztratil 10. března 2000. Širší akciový trh, podle MSCI USA, rovněž ohromně klesl po 24. březnu, kdy internetová bublina praskla. Ale když budeme ztráty počítat v eurech, MSCI USA ztratil pouze svoji hodnotu od 11. září 2000. Ceny akcií na evropských burzách začaly klesat na začátku září 2000. Stabilizace cen akcií přišla až v březnu 2003. Celkově lze říci, že kolaps cen byl výraznější mimo USA, i když zde vlastně internetová bublina vznikla.

Finanční krize

Finanční krize začala, když přišel konec realitního boomu v USA. Klesající ceny nemovitostí přímo snížily zástavy hypotečních úvěrů a spotřebitelských úvěrů. Velké množství realitních úvěrů dlužníci nebyli schopni splácet a banky byly přinuceny k masivním odpisům aktiv. Tím se vlastní kapitál bank snížil na velmi nebezpečnou úroveň. Finanční krize dosáhla vrcholu 15. září 2008, kdy veliká americká investiční banka Lehman Brothers musela podat návrh na prohlášení konkurzu. Evropa byla velmi rychle vtažena do této finanční krize. K velkému kolapsu cen nemovitostí došlo ve Španělsku a v Irsku s podobnými ničivými dopady na tamní banky. Pro akciové trhy v Evropě začal výrazný pokles akcií od poloviny června 2007, asijské burzy cenných papírů a MSCI USA v místní měně začaly padat v říjnu 2007. "Medvědí trh" v USA a Evropě pokračoval až do roku 2009. Od března 2009 započaly ceny akcií oživovat. Celkově ceny akcií v Evropě a na rozvíjejících se trzích v Asii klesly více než v USA, přestože finanční krize začala právě v USA.

Po oživení na akciových trzích v roce 2010 se finanční krize opět vrátila v roce 2011. Důvody pro pád cen akcií zahrnovaly nejistotu ohledně zhoršujícího se sporu o rozpočet USA, pomalé tempo uzdravování dluhové krize v eurozóně a rostoucí globální obavy o ekonomiku v důsledku vyšších cen ropy. Na konci dubna 2011 byla cena ropy Brent 120 USD za barel a téměř dosáhla své rekordní úrovně z července 2008. To ochromilo ekonomické vyhlídky na celém světě. Přetrvávaly obavy z recese v eurozóně a obavy, že bude mnohem obtížnější snížit vládní dluhy. Ve skutečnosti eurozóna opět sklouzla do recese na konci roku 2011. Platí také, že ztráty z cen akcií v roce 2011 byly mírnější v USA než v Evropě nebo v Asii.

Irácká invaze do Kuvajtu

Došlo k ní 2. srpna 1990, kdy iráčtí vojáci obsadili Kuvajt. Okupace představovala začátek druhé války v Perském zálivu nebo první iráckou válku. V lednu 1991 se koalice vedená USA pustila do osvobozování Kuvajtu.

Teroristické útoky 09/11

Dne 11. září 2001 unesli teroristé letadla pro osobní dopravu a zničili dvě věže Světového obchodního centra v New Yorku.

LTCM

Tento veliký americký investiční fond Long-Term Capital Management (LTCM) vedený laureáty Nobelovy ceny za ekonomiku byl prodán a uzavřen 23. září 1998 z důvodu hrozící platební neschopnosti.

WorldCom

Po masivních manipulacích s finanční rozvahou musela americká telekomunikační společnost hledat ochranu před svými věřiteli v rámci "Kapitoly 11" a dne 21. července 2002 vyhlásila platební neschopnost.

Lehman Brothers

15. září 2008 byla velká americká investiční banka Lehman Brothers nucena podat návrh na prohlášení konkurzu uprostřed finanční krize.

Fukušima

Silné zemětřesení u pobřeží Japonska dne 11. března 2011 vyvolalo masivní tsunami, které způsobilo značné škody na jaderné elektrárně Fukušima, což vedlo k vypuštění velkého množství radioaktivních materiálu.