Pravidelnější čtenáři mých příspěvků vědí, že můj pohled na zlato je už dlouhé roky relativně skeptický. V jádru mého názoru je přesvědčení, že na tomto kovu před časem vznikla cenová bublina tažená zejména příliš zjednodušenými ekonomickými poučkami a hodně selektivním pohledem do historie. Jednoduše řečeno, trhy uvěřily tomu, že agresivní monetární uvolňování se vždy rovná vysoké inflaci. Což není pravda a postupné procitání z tohoto zlatého snu sebou nese i odpovídající cenovou korekci. Proces je to snad nevratný, oživení zlata může přinést jen skutečná hrozba inflace (tedy zešílení politiků a centrálních bankéřů), či skutečná hrozba zkázy (tedy zešílení nás všech).

Přes výše uvedené (nebo právě proto?) zlato svou investiční hodnotu má, v množství ne větším než malém má své místo v investičních portfoliích. Zatracovat bychom předem neměli ani firmy, které žlutý kov těží. Ty v posledních letech nejsou, mírně řečeno, oblíbenci trhu. Sáhly si už na své dno, nebo je to nejhorší ještě čeká? Graf ukazuje, že těžaři dlouhé roky svým akcionářům generovaly cenové ztráty, k určité stabilizaci došlo paradoxně v roce 2015, kdy zase zbytek trhu začal ztrácet na svém optimismu:

Zdroj: FT

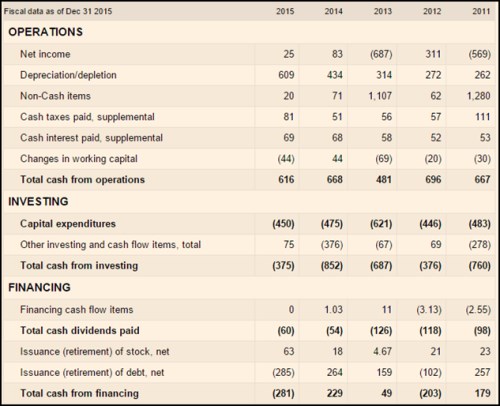

Dnes bych se rád podíval na Agnico Eagle Mines a důvod je prostý. Těžaře můžeme rozdělit na dvě skupiny: Ti první prodělávají a ti druzí alespoň něco vydělávají. Nemám přitom na mysli zisky, ale tok hotovosti po investicích. Věnovat se těm prvním by bylo už příliš pohádkové cvičení, zaměřím se tedy právě na ty druhé a konkrétně na zmíněnou AEM. Její cash flow vypadá následovně:

Zdroj: FT

Volné cash flow, valuace a očekávání trhu

Pohled na cash flow let 2010 – 2015 tedy ukazuje, že vyjma let 2010 a 2013, kdy se CapEx vyhoupl nahoru, je firma schopna pokrýt své investice do provozních aktiv provozním tokem hotovosti. V roce 2014 jí po CapEx zbylo necelých 200 milionů dolarů, v roce 2015 to bylo asi 170 milionů dolarů.

Beta akcie dosahuje podle FT hodnoty pouhých 0,57, takže akcie by měla být méně (systematicky) riziková než celý index SPX. Její požadovaná návratnost by se tak měla pohybovat kolem 4,8 %. Pokud bychom v základním scénáři předpokládali, že volné cash flow na vlastní jmění se bude krátkodobě i dlouhodobě pohybovat kolem oněch 200 milionů dolarů (podle roku 2014), jeho současná hodnota dosáhne necelé 4 miliardy amerických dolarů.

Kapitalizace nyní ale dosahuje 10,76 miliard dolarů kanadských, tedy asi 7,8 miliard dolarů amerických. Pokud budeme vycházet z oněch 200 milionů dolarů, musíme je na ospravedlnění této kapitalizace nechat dlouhodobě růst o necelá 2,3 %. Pokud bychom za výchozí bod vzali jen 170 milionů dolarů volného cash flow (podle roku 2015), musel by tento tok hotovosti růst ročně asi o 2,8 %.

Nyní můžeme uvažovat o tom, jak se bude dlouhodobě vyvíjet cena zlata a marže těžařů a usuzovat z toho na atraktivitu AEM, po které nyní trhy chtějí 2,3 – 2,8 % dlouhodobý růst cash flow (tedy růst ne výrazně převyšující inflaci, respektive tradiční inflační cíle). Nebo se lze na věc dívat z druhé strany, akcii považovat za „férově“ ohodnocenou. Z její ceny, respektive implikovaných růstových očekávání, pak můžeme usuzovat na to, jak se bude vyvíjet cena zlata. Necelá 3 % ročně by při rizikovosti této investice nebyly žádnou výhrou (přirozeně tu musíme přijmout několik předpokladů).

Výše uvedené nám už poskytuje určitý obrázek o tom, kam se těžba zlata, ceny a valuace těžařů dostaly, ale rád bych v nastavené kurzu pokračoval ještě příště.