Řada investorů a analytiků tvrdí, že ceny aktiv na vyspělých trzích leží příliš vysoko s ohledem na to, v jaké fázi cyklu a v jaké strukturální situaci se tyto ekonomiky nacházejí. Podle tohoto názoru tedy přijde korekce cen či dokonce další kolaps trhu. Ceny by přitom měly být vysoko kvůli nadměrné likviditě a příliš optimistickému hodnocení růstového výhledu.

Pokud porovnáme výnosy desetiletých vládních dluhopisů zemí OECD s jejich nominálním potenciálním růstem, zdá se, že výnosy obligací se nyní skutečně nacházejí mimořádně nízko (a ceny vysoko). Toto porovnání shrnuje první graf, který také ukazuje, že podobně vysoký rozdíl mezi výnosy a tempem potenciálního růstu panoval v letech 2005–2008:

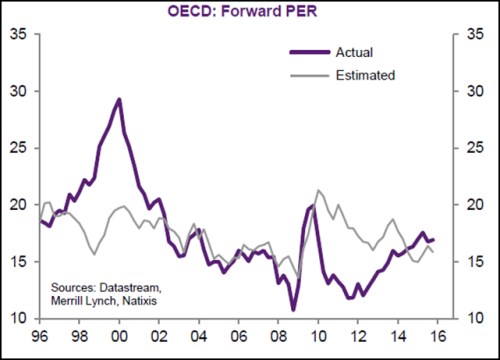

Jaká je situace na akciových trzích? Druhý graf shrnuje vývoj PE na trzích ve vyspělých zemích a porovnává jej s naším odhadem „férového“ PE. Ten je založen na rozdílu mezi skutečným a potenciálním růstem a na výši výnosů vládních dluhopisů. Pokud je aktuální růst ve srovnání s potenciálem relativně vysoko a výnosy se naopak nacházejí relativně nízko, není překvapivé, že hodnoty PE leží také poměrně vysoko. Přesně v takové situaci se nalézáme nyní a podle našich odhadů je skutečné PE jen asi jeden bod nad PE férovým. Ani zdaleka se tak neblížíme stavu, který panoval během internetové bubliny:

Teoreticky mohou být ceny příliš vysoko ještě na trhu korporátních dluhopisů. Jejich rizikové spready se pohybují zejména v závislosti na aktuální míře defaultů. Naše analýza pak ukazuje, že v současné době jsou tyto spready širší, než by odpovídalo míře defaultů a současné fázi ekonomického cyklu.

Z uvedeného je tedy patrné, že výnosy vládních dluhopisů se skutečně nacházejí poměrně nízko, akcie jsou předražené jen mírně a spready na trhu korporátních dluhopisů leží už od druhého čtvrtletí roku 2015 příliš vysoko.

Zdroj: Natixis