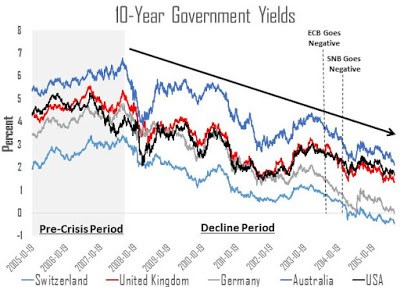

Výnosy německých desetiletých vládních dluhopisů se před několika dny dostaly do záporu. Jinak řečeno, investoři nyní platí německé vládě za to, že bude po deset let disponovat s jejich penězi. Podle některých názorů je příčinou tohoto vývoje riziko spojené s Brexitem a také nákupy dluhopisů ze strany ECB. Tyto faktory určitě mají svůj vliv, neměli bychom ale zapomínat, že další pokles výnosů vládních dluhopisů je jen pokračování dlouhodobého trendu. Výnosy bezrizikových aktiv totiž klesají už od roku 2008 – viz následující obrázek s vývojem výnosů amerických, britských, německých, švýcarských a australských vládních obligací:

Zdroj: MacroMarketMusings

Příčinou popsaného vývoje je nedostatek bezpečných aktiv a poslední vývoj zaznamenaný v Německu je jen poslední ukázkou toho, kam tento nedostatek vede. Tento nedostatek přitom panuje bez ohledu na programy kvantitativního uvolňování a začal ještě předtím, než centrální banky začaly používat politiku negativních sazeb. Jinak řečeno, z poklesu výnosů nelze vinit centrální banky.

Je zřejmé, že globální ekonomika potřebuje více bezpečných aktiv a nižší sazby, jinak se nedostane do rovnováhy. K ní ji nejdříve posouvá právě pokles výnosů, jenže ten se musí v určitém bodě zastavit, protože nemůže pokračovat hluboko do záporných čísel. Posun k rovnováze se pak děje přes pokles produktu. Ekonomové Caballero, Fahri a Gourinchas k tomu ve své studii z letošního roku dodávají:

„Nedostatek bezpečných aktiv je v otevřených ekonomikách přenášen od jedné k druhé přes kapitálový účet. S tím, jak se tento nedostatek na globální úrovni zvyšuje, klesají sazby a zároveň se zvyšuje objem toku mezinárodního kapitálu. Když je dosaženo hranice, pod kterou už sazby nemohou klesnout, začne poptávku s nabídkou vyrovnávat pokles produktu.“

Uvedené znamená, že ještě nejsme ani zdaleka u konce! Pokud se domníváte, že penzijní fondy, banky a pojišťovny už nyní bojují ve snaze zvýšit své zisky, pak vězte, že bude ještě hůř. Cabellero, Fahri a Gourinchas navíc tvrdí, že se pravděpodobně ještě dostaví zpomalení globálního růstu. A jaké by mohlo být řešení nedostatku bezpečných aktiv? V podstatě existují tři možnosti:

První z nich je zvýšení nabídky bezpečných aktiv – vydávání více vládních dluhopisů v zemích, které jsou považovány za bezpečné útočiště. Druhou možností je uplatňování politiky negativních sazeb. A třetí je snížení poptávky po bezpečných aktivech. Toho je možné dosáhnout „šokem“, který by zajistil zlepšení ekonomického výhledu. Podle mého názoru by tohoto šoku mělo být dosaženo změnou monetární politiky směrem k cílení nominálního produktu. Tato politika by pak měla být uplatňována v koordinaci mezi centrální bankou a ministerstvem financí.

Autorem je ekonom David Beckworth.

Zdroj: MacroMarketMusings