Sektor podnikatelských služeb je sympatický v tom smyslu, že model firem v něm operujících a prosperujících je většinou jednoduchý, to samé platí o jejich toku hotovosti. Tento tok je navíc většinou dost silný a ke všemu tu bývalo možno najít nejednu valuačně atraktivní společnost. V roce 2014 jsem například otáčel pozornost čtenáře a investora k , která je ve své podstatě velmi jednoduchým strojkem na peníze. Ten byl navíc v té době investory evidentně (minimálně z dnešního pohledu) podceňován:

Zdroj: FT

Dnes bych vaši pozornost chtěl zaměřit směrem k jiné poradenské společnosti, která není ani zdaleka tak známá jako . Jde o FTI Consulting, která pomáhá klientům v oblasti korporátních financí, forenzních služeb, restrukturalizací a podobně. Z výše prezentovaného grafu je zřejmé, že její akcie má mnohem dobrodružnější sklony než , i když podle FT je beta této akcie na hodnotě 0,27 (takže by mělo jít o systematicky málo rizikovou investici). Rok 2016 pak akcii přinesl nejdříve dosažení lokálního dna a následně poměrně prudkou rally.

Tržby FTI rostou jako podle pravítka, se zisky to je složitější. Návratnosti na úrovni ROE i ROI napovídají, že tu nejde o společnost s nějakými výjimečně vysokými bariérami vstupu a výjimečným know-how, spíše se musí prát o každý dolar tržeb a zisků:

Zdroj: FT

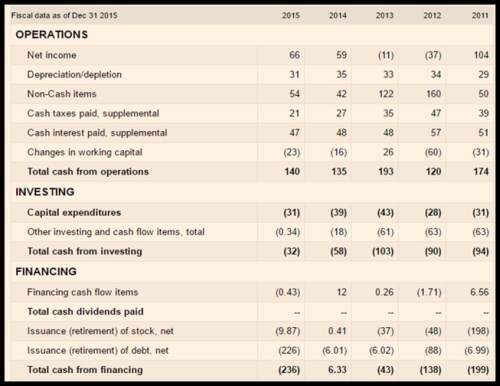

Onen boj o dolary ale z pohledu toku hotovosti nezvládá zle. FTI je stejně jako řada jiných poradenských společností oním strojkem na hotovost v tom smyslu, že provozní tok hotovosti je vysoko nad investičními potřebami. Provozní cash flow ale dosáhlo maxima už v roce 2013 (193 milionů dolarů), do roku 2015 kleslo na 140 milionů dolarů. Pro poskytovatele kapitálu v tomto roce zbylo asi 110 milionu dolarů, akcionáři z toho nedostali téměř nic, vše šlo na splátku dluhu:

Zdroj: FT

Rozvaha společnosti není nijak slabá (čistý dluh k EBITDA je cca na úrovni 2), takže volné cash flow může v budoucnu jít směrem k akcionářům. Pokud se tedy firma nevydá cestou akvizic, mohla by mimo jiné přinést pozitivní dividendové překvapení a takových si trh obvykle cení. Jádrem všeho je ale valuace a ta vypadá následovně:

S betou na hodnotě 0,27 se požadovaná návratnost pohybuje na pouhých 3,4 %. Kapitalizace této poradkyně nyní dosahuje 1,63 miliardy dolarů (jde tedy o velmi malou společnost). Na ospravedlnění kapitalizace by například stačil dlouhodobě stabilní tok hotovosti ve výši 55 milionů dolarů. Pokud by toto volné cash flow mělo dlouhodobě růst spolu s inflací o 2 % ročně, stačí nyní začít na hodnotě 21 milionů dolarů. Pokud by naopak o 2 % ročně klesalo, musí firma pro akcionáře v krátkém období generovat necelých 90 milionů dolarů.

Jde tedy o čísla, která jsou znatelně pod tím, co společnost generovala v minulých letech. Jak bylo uvedeno, v roce 2015 jí po CapEx zbylo 110 milionů dolarů, v roce 2014 to pak bylo asi 100 milionů dolarů, o rok dříve dokonce asi 140 milionů dolarů. Buď tedy trh čeká, že výsledky firmy se v budoucích letech výrazně zhorší, nebo (možná kvůli malé velikosti firmy) přehlíží hodnotu (s nějakými diskonty za malou velikost v této základní úvaze nemá moc smysl operovat). Ještě dodám, že FTI patří podle Zacks mezi nejatraktivnější společnosti z tohoto odvětví a výše uvedené v podstatě vysvětluje proč.