Když jsem po hlasování o Brexitu hovořil s našimi klienty, překvapilo mě, jak málo pozornosti věnovali prudkému propadu trhů, který toto hlasování vyvolalo. Možná si už začínáme zvykat na neustále se opakující záchvaty paniky, které doprovázejí celý tento býčí trh. Medvědi sice tvrdí, že zavíráme oči před realitou a těší se, že budou moci prohlásit: „My jsme to říkali.“ Já sám však zůstávám v táboře býků a Brexit na tom nic nemění. Nevěřím, že by mohl vyvolat recesi v USA a očekávám, že ve druhé polovině tohoto roku se opět dostaví růst zisků obchodovaných společností. Podívejme se na toto téma detailněji.

Celkové tržby firemního sektoru v USA by měly příští rok růst o 4 %, tržby na akcii o 5 – 6 % (zde se projeví vliv pokračujících odkupů). Očekávám také, že ceny ropy se stabilizují kolem současné úrovně, což bude mít svůj dopad jak na tržby, tak na ziskovost řady obchodovaných společností. Dolar měl v poslední době tendenci sílit, ale to ve mně velké obavy nevzbuzuje. Jeho dosavadní síla se totiž na finančních výsledcích obchodovaných společností projevila méně, než by se dalo na základě předchozího vývoje čekat. Příčinou může být to, že vedle jeho negativního dopadu na poptávku po amerických exportech a na hodnoty zisků generovaných v zahraničí se projevuje i pozitivní dopad ve formě nižších výrobních nákladů.

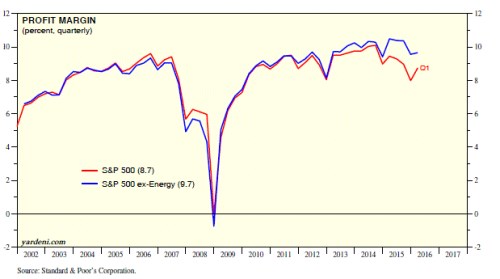

Ziskové marže amerických společností by podle mého mínění měly zůstat vysoko. V prvním čtvrtletí tohoto roku se provozní marže firem z indexu S&P 500 pohybovaly na 8,7 %, v předchozím čtvrtletí to bylo 8 %, viz následující graf. Pokud se podíváme na všechny sektory mimo energetiku, zjistíme, že marže se drží výš a v současné době dosahují necelých 10 %. Podle mého názoru se budou dál držet blízko těchto cyklických maxim.

Valuace se nacházejí vysoko, ale pomáhají jim k tomu rekordně nízké sazby. Nedá se tedy hovořit o tom, že by valuace byly přehnané. Na druhou stranu bych ale také netvrdil, že současné valuace amerických akcií jsou atraktivní. Celkově pak odhaduji, že s 60% pravděpodobností budou korporátní zisky růst stejným tempem jako tržby (5 – 6 %) a ceny akcií bude táhnout pouze tento růst zisků. Možnosti, že by růst cen akcií byl ještě rychlejší, dávám pravděpodobnost 30 % a opačnému scénáři 10 %. Doposud ale platilo, že každý záchvat paniky se nakonec změnil v příležitosti k nákupu.

Zdroj: Blog Eda Yardeniho