Podívejme se dnes na třetího kandidáta na „akcii pro následujících deset let“ (viz předchozí příspěvek). Investor Brian Feroldi za něj považuje společnost Illumina, která je lídrem v oblasti genetického testování. Služeb této společnosti v oblasti sekvenování genomů využívají vědci a poptávka po těchto službách stále roste. Za velkou přednost společnosti považuje investor i její byznys model stojící v současné době na 7 500 přístrojích, které jí zajišťují stabilní a predikovatelné příjmy. Počet těchto přístrojů se navíc zvyšuje každé čtvrtletí, což přináší odpovídající růst tržeb.

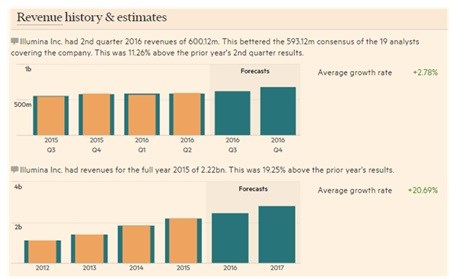

Vývoj tržeb společnosti je skutečně pozoruhodný – viz následující obrázek. Dlouhodobě rostou jako podle pravítka a podle konsenzu na FT by tomu tak mělo být i v letošním roce a roce 2017. Během něj už by měla Illumina generovat 2,83 miliard dolarů, zatímco v roce minulém to bylo 2,22 miliard dolarů:

Zdroj: Financial Times

Illumina by měla být zajímavá i díky společnosti Grale. Tu založila proto, aby se věnovala genetickému testování v oblasti diagnostiky rakoviny v jejích počátečních fázích. Potenciál by měl být velký, protože obecně platí, že čím dříve je rakovina diagnostikována, tím větší je úspěšnost při její léčbě. Illumina hovoří o tom, že úspěch společnosti Grale by znamenal průnik na trh velikosti cca 20 miliard dolarů (což je ve srovnání se současnými tržbami velké číslo).

Investiční teze Illuminy je tedy hodně založena na očekávaném růstu, a to v odvětví, které má dlouhodobě velký potenciál. Fundamentálně zaměřený investor se v tuto chvíli zřejmě ptá, jak to vypadá se současnými čísly: Vyráží firma do zářné budoucnosti s pevnou rozvahou a dostatkem vnitřních zdrojů, nebo patří mezi ty, které ve financování svého růstu žijí „z ruky do huby“. Krátce řečeno „a“ je správně.

Na provozu (provozním toku hotovosti) firma generuje každý rok víc a víc, minulý rok to bylo 660 milionů dolarů. Z toho proinvestovala 143 milionů dolarů (v roce 2014 generovala 501 milionů dolarů a proinvestovala 142 milionů dolarů). To znamená, že už nyní Illumina vytváří velkou hodnotu pro ty, kteří firmě poskytují kapitál. Dividendy přitom zatím nevyplácí (odkupy provádí). Takže může být zaděláno i na pozitivní překvapení ve formě začátku vyplácení dividend. Rozvaha je silná (hotovost převyšuje dluhy) a rozhodně tu tedy nejde o „povídkovou“ firmu, která by zatím nic moc nedokázala.

Vše to zní velmi dobře, ale investoři už byli i optimističtější – viz následující obrázek. Nyní se cena akcie po hodně dlouhém a hodně volatilním období hledání nachází zhruba na úrovni roku 2014. O nějakém naskakování na trend tu tedy řeč být nemůže:

Zdroj: NYSE

Doporučení pana Feroldiho mě vedlo i k zamyšlení nad tím, co bych v jeho rámci doporučil já. Svým způsobem je to velmi jednoduchý úkol, protože dlouhé investiční období „řeší“ řadu problémů, na které narážíme v období kratším. Čistě proto, že trh většinou roste. Problém bych v uvedeném smyslu spíše viděl s oním počtem pouhých tří akcií, a to ze starých dobrých diverzifikačních důvodů. Jinak řečeno, ono dlouhé období „funguje“, pokud jsme diverzifikovaní a nemůžeme se stát obětí jedné, dvou (či tří?) sázek, které z důvodů (které jsme třeba ani nemohli předvídat) nevyšly. Tím ovšem také netvrdím, že je třeba budovat portfolio o desítkách akcií.