Hillary Clintonové i Donaldu Trumpovi se dostává neustálé pozornosti médií a můžeme se tak stále utvrzovat v tom, jak je americká společnost rozdělena. Průzkumy veřejného mínění ukazují, že ani jeden kandidát na prezidenta se netěší výraznějšímu náskoku a ani velké důvěře voličů. Jak ovšem ukazuje nová studie z Harvardu, existující politická paralýza znamená velkou hrozbu pro celou americkou ekonomiku. Následně by mohla ovlivnit i akciový trh.

Fedu se během posledních let podařilo snížit volatilitu na trzích, ta výrazně stoupala jen v době, kdy se rozhořely spory kolem rozpočtu. V roce 2011 se konzervativci v Kongresu a prezident Obama nemohli shodnout na zvýšení dluhového limitu, následně Spojené státy ztratily rating na úrovni AAA od agentury Standard & Poor's. V roce 2013 se zase řešil možný pád z fiskálního útesu. Akcie se sice pokaždé z podobných šoků oklepaly, ale ekonomové z Harvardu tvrdí, že jizvy na ekonomice zůstaly. Dokumentují to sérií následujících grafů.

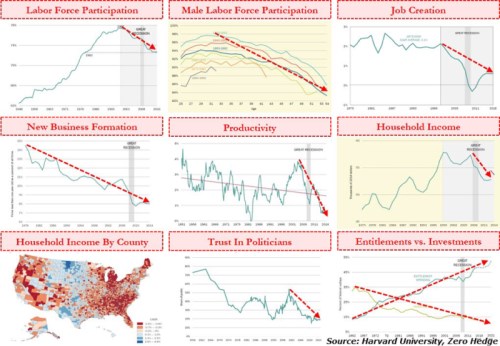

První z obrázků ukazuje dlouhodobější pokles míry participace, druhý jej porovnává s podobným vývojem v historii. Třetí graf ukazuje na problémy v tvorbě pracovních míst a čtvrtý v počtu nově vytvářených firem. Problémy se objevují i v oblasti růstu produktivity a příjmu domácností (pátý a šestý obrázek). Ve Spojených státech existuje velká příjmová nerovnost mezi jednotlivými státy (viz zobrazená mapa). Důvěra v politiky již řadu let klesá (předposlední graf) a zatímco se zvyšují povinné výdaje vládního rozpočtu, investice se snižují (poslední obrázek):

Nedostatek politické spolupráce brzdil ekonomické oživení americké ekonomiky. Řada lidí přitom viní republikány a Tea Party z toho, že neproběhla silnější stimulace a byly zastaveny potřebné reformy. Svůj díl viny má ale i prezident Obama. Republikáni se například obávali dlouhodobého vývoje dluhu a na základě práce odborné rozpočtové komise bylo možno najít kompromis, který by jejich obavy utišil, a zároveň mohlo dojít ke zmíněné stimulaci.

Zmíněná komise byla tvořena zástupci obou hlavních politických stran a svou závěrečnou zprávu zveřejnila před šesti lety. Byla plná dobrých myšlenek včetně návrhů na reformy v oblasti vládních výdajů a zvyšování jejich efektivity. Namísto toho, aby politici tyto návrhy použili, byla zpráva prostě ignorována. Ekonomové z Harvardu navíc tvrdí, že Obamovy reformy v oblasti zdravotní péče, či zvýšení daňových sazeb u lidí s vyššími příjmy a korporací ekonomiku brzdí.

Ekonomové z Harvardu hovoří o tom, že Spojené státy nemají na federální úrovni jasně stanovenou ekonomickou strategii a jejich politický systém se jim stává nejtěžší koulí na noze. V době výrazného zpomalení tempa růstu jde o vážný problém, který pozorně sleduje i Fed. Ten se snaží o normalizaci své monetární politiky. Vnímá, jak bezvýsledná je politika negativních sazeb uplatňovaná v Evropě a Japonsku a je si vědom toho, že on sám by měl v případě recese jen omezený prostor pro manévrování. Potřebná fiskální stimulace by pak byla pravděpodobně neprůchozí, protože se nacházíme v situaci, kdy demokraté i republikáni vnímají opozičního kandidáta na prezidenta jako zosobnění zla.

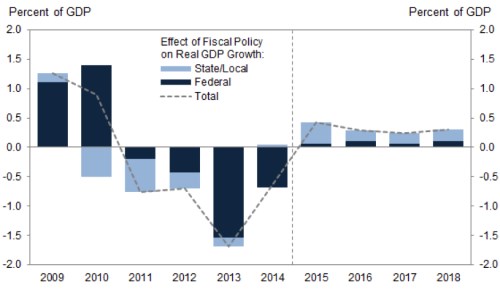

Optimistický pohled prezentují ekonomové , kteří poukazují na to, že v následujících letech není na programu další zvyšování daní, omezení vládních výdajů a podobné kroky, které ovlivnily pokrizovou fiskální politiku. Výjimkou je další diskuse nad dluhovým limitem, ke které dojde ve druhé polovině roku 2017. Goldman poukazuje i na to, že „v minulosti byla rozdělená federální vláda spojována s utažením fiskální politiky v prvním roce po jejím vytvoření“. Pro nového prezidenta je totiž v takové situaci těžší prosadit novou legislativu než v případě, kdy jeho strana má pod kontrolou celý Kongres.“ V grafu je vyznačen dopad fiskální politiky na růst reálného produktu (celkově, na federální úrovni a na úrovni jednotlivých států):

Zdroj:

Pokud nezačnou američtí politici pracovat společně a bude pokračovat období utlumeného růstu HDP a korporátních zisků, může se to citlivě dotknout i akciového trhu. Stranické půtky by pak pro pokrizového býka mohly být poslední ranou z milosti, ať už volby vyhraje Clintonová či Trump.

Autorem je Anthony Mirhaydari.

Zdroj: The Fiscal Times