Proč se globální ekonomika stále nachází v relativním útlumu? Uchopit tuto otázku lze na mnoha rovinách, v jednom z předchozích příspěvků jsem tak učinil na jedné z těch základních. A to s pomocí detailnější otázky: Brzdí globální ekonomiku nedostatečná poptávka, či problémy na nabídkové straně? V prvním případě by byla namístě masivní stimulace vším, co je po ruce. V druhém by taková stimulace spíše škodila, vhodné by byly tak často skloňované strukturální reformy, a nebo prosté smíření se s tím, že na víc prostě nemáme.

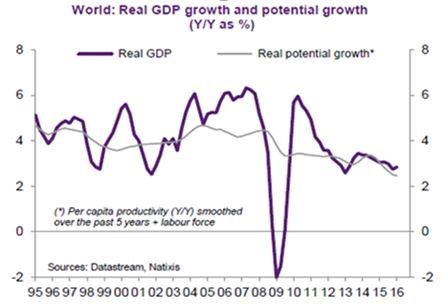

Při vší snaze o nalezení správné odpovědi jsme minule nechali téma otevřené a dnes jej zakončíme s pomocí jednoho jednoduchého obrázku. Ten ukazuje, že ve světové ekonomice dochází k poklesu tempa růstu potenciálního produktu a dosažený reálný produkt v podstatě jen kopíruje tento trend. Jinak řečeno, světová ekonomika už není schopna své kapacity navyšovat tak rychle jako dříve a podle toho vypadá i její výkon.

V tomto případě jde o velmi přesvědčivý argument – podle grafu vyrábíme asi tak maximum, na které máme, a o nějaké nedostatečné poptávce nemůže být řeči. Jde k tomu vůbec něco dodat? Za prvé, odhady potenciálu jsou mírně řečeno problematické a určitě nejde o čísla vytesaná do kamene. Je tu ale ještě jedna asi mnohem důležitější věc, která se skrývá pod sofistikovaně znějícím názvem „endogenní nabídka“. Nejde ale o nic jiného než o možnost, že naše výrobní kapacity prostě závisí na tom, v jaké stavu je celá ekonomika a klíčovou spojkou mezi nabídkou a poptávkou jsou investice.

Tento koncept tedy prostě poukazuje na to, že výrobní kapacity a celá nabídková strana závisí na tom, kolik se investuje, a investice zase závisí na poptávce. Tudíž tu je velmi silná vazba mezi poptávkou a nabídkou: Pokud firmy cítí slabou poptávku a negativní tlak na tržby, neinvestují a po čase (někdy velmi krátkém) se to projeví na strádající nabídkové straně ekonomiky a na potenciálu. A naopak – pokud je poptávka silná, firmy investují a potenciál tak kopíruje skutečný produkt. Právě výše uvedený graf ukazuje, že během pokrizových útlumových let (charakterizovaných nízkými investicemi) potenciál skutečně klesá s tím, jak klesá produkt skutečný. Kauzalita mezi produktem dosaženým a potenciálním tedy může jít dost dobře oběma směry.

Já sám jsem asi spíše poptávkář. Ne, že bych nevnímal všechny možné problémy na nabídkové straně, byrokracií počínaje a klesajícím růstem produktivity konče. Zdá se mi ale, že světovou ekonomiku skutečně trápí nedostatečná poptávka. Na rozdíl od řady keynesiánských/poptávkových těžkých vah si ale myslím, že jde do značné míry o nevyhnutelný důsledek naší spotřební přesaturovanosti. A na takový poptávkový problém je většina stimulací krátkých. Na víc tedy máme, ale my možná o mnoho víc už ani nechceme.