V současné době můžeme najít několik politicky korektních a obecně přijímaných ekonomických názorů, které ovšem mají pochybný základ. Vybrali jsme z nich pět následujících:

Za prvé, expanzivní monetární politika by měla být nahrazena expanzivní fiskální politikou.

Za druhé, zvýšení veřejných investic či obecně efektivní vládní výdaje zvyšují dlouhodobý ekonomický růst.

Za třetí, v zemích OECD panuje nadbytek úspor a tudíž je potřeba stimulovat poptávku.

Za čtvrté, stimulace domácí poptávky nastartuje domácí výrobní sektor.

Za páté, ve vyspělých zemích investuje korporátní sektor příliš málo.

První ze zmíněných myšlenek hovoří o náhradě monetární stimulace stimulací fiskální. Důvodem by mělo být to, že současná monetární politika sebou může nést řadu nezamýšlených důsledků. Jenže přechod od jedné politiky k druhé nedává smysl, protože fiskální expanze by mohla být prováděna jen v prostředí expanze monetární. Ta totiž brání tomu, aby se zhoršila solvence řady zemí. Pokud bychom tedy přešli k méně expanzivní monetární politice, museli bychom zároveň tlumit fiskální stimulaci, jinak by hrozila ztráta solvence.

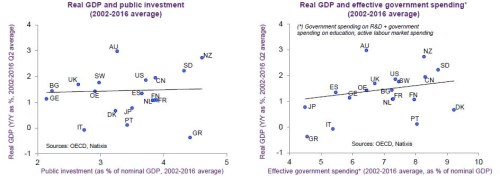

Pochybné je i tvrzení, že efektivní vládní výdaje a investice do infrastruktury zvyšují dlouhodobý růst. Tyto výdaje a investice totiž často směřují do oblastí, které se ekonomického růstu nijak netýkají. A jak ukazují následující dva grafy, vztah mezi růstem na straně jedné a veřejnými investicemi (první obrázek) či efektivními vládními výdaji (druhý obrázek) neexistuje:

Ohledně úspor je pravdou, že ty byly v zemích OECD mimořádně vysoko v letech 2009–2012, ovšem poté klesly a pohybují se na úrovni běžné před krizí. Stimulace poptávky ospravedlňovaná nadbytkem úspor tedy smysl nedává a podobné je to s tvrzením, že tato stimulace oživí domácí výrobní sektor. Ve Velké Británii, eurozóně jako celku, Německu, Francii, Itálii a Španělsku totiž s růstem domácí poptávky rostou zejména dovozy. Bylo to patrné v době, kdy výrazně klesla ceny ropy, která v těchto zemích snížila inflaci a následně se promítla do vyšší poptávky.

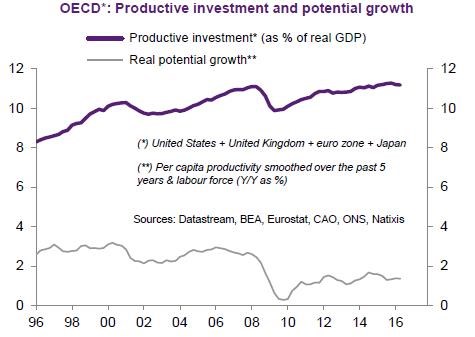

Často slyšíme, že korporátní investice leží v zemích OECD mimořádně nízko. Pokud je ale porovnáme s potenciálním růstem, nacházejí se naopak velmi vysoko. Patrné je to z posledního obrázku, který porovnává produktivní investice v USA, Velké Británii, eurozóně a Japonsku a potenciální růst v těchto zemích jako celku. Skutečným problémem tedy není výše investic, ale jejich kvalita.

Zdroj: Natixis