Před rokem vládla mezi ekonomy a investory ohledně výhledu na další rok pesimistická nálada. Čína byla v útlumu, panovaly obavy z dalšího prudkého oslabování renminbi. Ropný šok vedl ke znatelnému snížení kapitálových výdajů v energetickém sektoru, nízké ceny ropy ale zároveň nevedly k výraznému zvýšení spotřebitelských výdajů. Deflační rizika byla hlavním tématem na dluhopisových trzích v Japonsku i eurozóně a v USA se zdálo, že Fed je i přes posilující dolar pevně rozhodnutý normalizovat sazby.

Na přelomu minulého a letošního roku se tak množily předpovědi přicházející recese. Ekonomická aktivita dosáhla dna v prvním čtvrtletí roku 2016, globální růst se podle našich odhadů pohyboval kolem 2 %, zatímco potenciál se nacházel na 4 %. Dominantním tématem bylo rostoucí riziko deflace.

Následně ovšem došlo k pozoruhodnému zlepšení globální ekonomiky a v posledních týdnech to platí dvojnásob (alespoň ve srovnání se standardem, na který jsme zvyklí v letech po finanční krizi). Naše modely na základě aktuálních ekonomických dat ukazují, že globální ekonomika roste o 4,4 %. To je nejvyšší tempo od dubna 2011, což bylo ještě před krizí v eurozóně a před zpomalením čínské ekonomiky. Tento optimismus podporuje i vedoucí ekonomický indikátor banky , který se nyní pohybuje na nejvyšší úrovni od prosince 2010. Historický vývoj a naše současné odhady globálního růstu shrnuje následující obrázek:

Zvýšení globální ekonomické aktivity je samozřejmě doprovázeno růstem inflace a platí to v podstatě ve všech významných ekonomikách. Ještě nedávno jsem varoval, že zvýšení inflace zatím nemá pevnější základ a stojí zejména na vyšších cenách ropy. Dluhopisové trhy ale berou reflaci velmi vážně a příčinou je hlavně předpokládaný posun americké fiskální politiky směrem k expanzi. Očekávaný růst jádrové inflace v roce 2017 má sice stále daleko do přesvědčivosti, ale popsané zlepšení globální ekonomické aktivity je argumentem pro očekávanou reflaci.

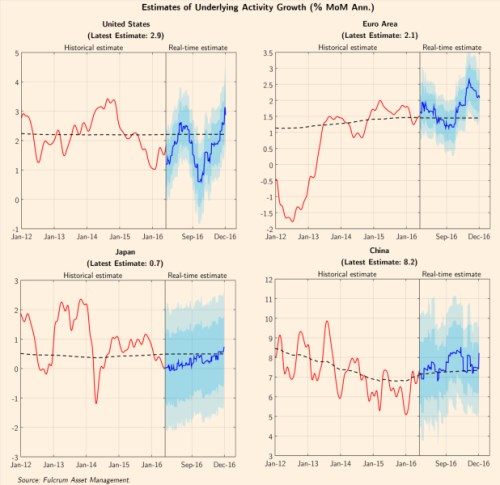

Morgan Stanley tvrdí, že investoři už se nezabývají tím, zda k reflaci skutečně dochází, zaměřují se jen na délku jejího trvání. Zde je jednoduché být skeptikem, protože může probíhat pouze jedno z přechodných zlepšení, kterých jsme už v pokrizovém období viděli celou řadu. V tuto chvíli jsou ale informace přicházející z ekonomiky pozitivní. Oživení se navíc týká jak vyspělých zemí, tak rozvíjejících se ekonomik. Nejsilnější je v USA, ale nad potenciálem se nachází růst i v eurozóně, Japonsku a Číně. Historické a aktuální tempo růstu spolu s potenciálem v USA, eurozóně, Japonsku a Číně popisují následující grafy:

Pokusy o předpověď bodů zlomu nejsou u globální ekonomické aktivity moc úspěšné. I tak je ale nyní namístě určitý optimismus. Jeho základem je zejména zlepšení v rozvíjejících se ekonomikách včetně významného fiskálního uvolnění v Číně. K tomu se lepší situace v recesí postiženém Rusku a Brazílii. K uvolnění fiskální politiky dochází ve vyspělých zemích, monetární politika je stále akomodační, výrobní sektor nabírá na síle a těží z vyšších investic korporátního sektoru, na který už nedoléhá energetický šok. Můžeme tak možná doufat, že globální ekonomice se příští rok podaří přemoci mocné síly dlouhodobé stagnace.

Autorem je ekonom a investor Gavyn Davies

Zdroj: FT