Aktualizováno Od letošního posledního zasedání bankovní rady se neočekávala žádná revoluce a toto očekávání se také naplnilo. Bankovní rada potvrdila nastavení kurzového režimu a ponechala úrokové sazby beze změny. Zároveň ČNB nezměnila svůj tvrdý ani měkký závazek, takže i nadále platí, že centrální banka nespustí exit dříve než ve druhém čtvrtletí příštího roku a nadále považuje za nejpravděpodobnější termín polovinu roku. ČNB je rovněž připravena intervenovat s cílem zmírnění případných kurzových výkyvů při exitu.

No a snad pro úplnost je možné dodat, že „potřeba udržovat měnové podmínky uvolněné v dosavadním rozsahu přetrvává“. Z uvedené věty tentokrát vypadlo slovo „přinejmenším“, což naznačuje, že minimálně nyní ČNB neuvažuje o žádném dalším uvolnění měnových podmínek, ať už prostřednictvím oslabení koruny nebo skrze záporné úrokové sazby. To, že se ČNB nechce vést na vlně „módního“ experimentu záporných sazeb – po vzoru ECB – je velmi dobrou zprávou pro tuzemský finanční trh, který ostatně záporné sazby zná. Jejich aplikace na celou ekonomiku by však už bylo docela něco úplně jiného.

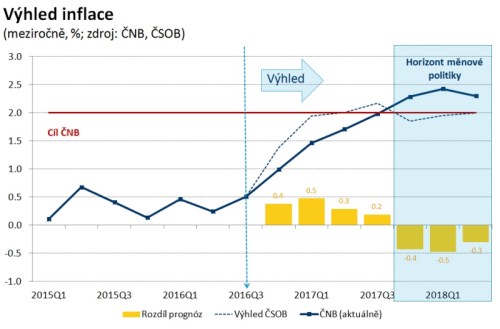

ČNB může být s vývojem ekonomiky spokojená, protože jak inflace, tak mzdy rostou rychleji, než sama předpokládala. Ekonomický růst byl sice ve třetím čtvrtletí slabší, data za říjen smíšená (slabší průmysl, tragické stavebnictví), avšak to, zdá se, centrální banka považuje spíše za dočasnou záležitost.

Pozornost se upírala na ČNB i s ohledem na poslední rozhodnutí ECB, která se rozhodla prodloužit politiku kvantitativního uvolňování až do konce roku 2017. Jak vyplynulo z tiskové konference ČNB, nebylo to až takové překvapení a současně to ani české centrální bance nesvazuje ruce v úvahách o exitu z kurzového režimu. Proto ani ČNB neposunuje své závazky a ani my neměníme odhad konce intervencí z původního třetího čtvrtletí příštího roku.

Předpokladem je dosažení a udržení cíle bez rizika nutnosti dalšího zásahu v podobě oslabení kurzu či snížení sazeb. Někteří členové rady navíc preferují, aby exit nebyl příliš vzdálený době možného zvýšení úrokových sazeb ČNB. I proto se nadále kloníme právě ke zmíněnému třetímu čtvrtletí. Zvláště když výkon ekonomiky nejspíše nebude až tak silný, jak si centrální banka namalovala ve své poslední prognóze – ať už pro druhou polovinu 2016 nebo pro první půlrok 2017. V každém případě exit v roce 2017 se konečně zdá čím dál tím reálnější.