ke svým novým predikcím vývoje ve světové ekonomice mimo jiné píše, že centrální banky nebudou důsledné ve svém postupu proti vysoké inflaci. A ta se tak bude dál držet nad cílem ve výši 2 %. Detailnější pohled ale ukazuje, že v eurozóně by měla být inflace jen na 2,1 %, v Číně budou pokračovat znatelné deflační tlaky držící inflaci hluboko pod 2 %. Onen komentář se tak v plném týká Spojených států. Co v tomto nastavení konkrétně udělají centrální banky?

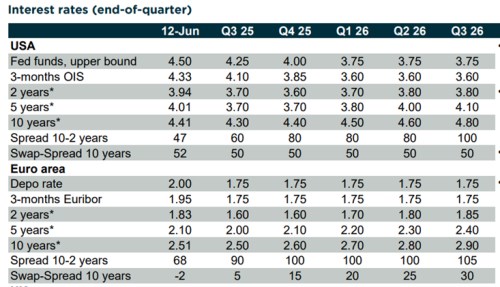

Minulý týden zde diskutované predikce Natixisu v podstatrě implikovaly, že Fed minimálně na dva roky (neformálně) rezignuje na inflačním cíl ve výši 2 % a spokojí se s 3+ % inflací. Důvodem bude slábnoucí ekonomická dynamika a tudíž snaha podpořit trh práce. s takovým růstovým oslabením jako Natixis nepočítá, Tudíž by zde odpadla ona nutnost snižovat sazby a podporovat růst navzdory inflaci pohybující se znatelně nad 2 %. Následující tabulka ukazuje, jak to vidí se sazbami konkrétně:

Podle německé banky tedy saby půjdou jen k 3,75 % (Natixis v roce 2026 počítá s 3 %). Nicméně ani CB to nevidí na stabilitu sazeb, či dokonce utahování. Měl bych ale asi podotknout, že stabilita sazeb, či ani jejich pokles neznamenají, že Fed není stále v restrikci. Pokud by se tzv. neutrální sazby pohybovaly pod 3,75 %, v roce 2026 by Fed ve scénáři CB stále držel politiku (nebo alespoň její kvalitativní část) utaženou. Otázka samozřejmě je, kde ony neutrální sazby jsou. Nicméně u Natixisu a jeho předpovědí by se snad dalo bez přehánění hovořit o určité rezignaci Fedu na dosažení cíle, u CB už je to otevřenější (jejích 3,75 % může dost dobře být nad sazbami neutrálními).

Zajímavější jsou pak z pohledu akcií (a nejen jich) předpovědi vývoje desetiletých vládních dluhopisů. Tedy ceny, kterou lze považovat za možná nejdůležiější na globálních finančních trzích. A ceny, o které se již nějakou dobu intenzivně hovoří. Nejen kvůli inflační nejistotě, ale stále více kvůli fiskálnímu vývoji v USA, rozpočtovým deficitům, vývoji zadlužení a tématu ztráty důvěryhodnosti.

Commerzbank to vidí na výstup výnosů desetiletých obligací k 4,8 %. Tedy žádné vyložené drama, ale přece jen trajektorie růstu. Jako hodně hrubé měřítko by se tu přitom podle mne dal použít nominální růst ekonomiky. S predikovanou 3+ % inflací a necelými 2 % reálného růstu bychom měli nominální růst kolem 5 %. A výnosy dluhopisů na 4,8 % tak z tohoto pohledu nejsou žádným excesem. Respektive ničím, co by ukazovalo, že trhy vyžadují nějaké větší prémie za nějaké riziko.

Druhá tabulka ukazuje predikce CB u měnových kurzů. K euru by měl dolar oslabovat, jeho kurz k čínké měně by měl být cca stabilní (žádný jednoznačný klesající, či rostoucí trend). Naše koruna by pak podle banky měla k euru oslabovat:

Celkově tedy CB ani řada dalších nečekají nějaký hodně výrazný zlom tím, či oním směrem. Stále se přitom pohybujeme v době, kdy se ještě nedají čekat nějaké velké příspěvky k produktu a jeho potenciálu ze strany nových technologií a asi zejména umělé inteligence. Ovšem s každým čtvrtletím se trochu posouváme k době, kdy by již měl platit opak. Akcie od nových tehcnologií čekají hodně, dluhopisy možná také. Konec konců, poklud by se potenciál zvedal o procentní body, jak o tom hovoří třeba Nouriel Roubini, mělo by to výrazný dopad i na udržitelnost vládního zadlužení,

Více z trhů a ekonomiky i na X: @JiriSoustruznik