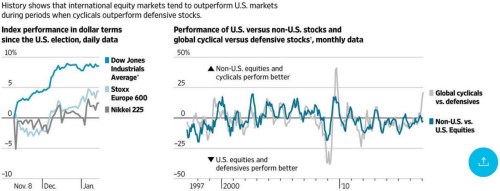

Od amerického volebního dne D, či spíše dne T, si americké akcie vedou mnohem lépe než jejich evropské, či japonské protějšky. Jak ukazuje první z následujících grafů, dosavadní návratnost indexu DJIA se blíží 10 %, zatímco u evropských a japonských titulů to je znatelně pod 5 %, i když rally se nevyhnula ani jim. V předchozích příspěvcích jsem poukazoval na několik ekonomicko – finančních rozporů, které tato rally přináší. To sebou nese řadu zajímavých jevů a jedním z nich je možná i ten, který popisuje obrázek druhý.

Z něj je zřejmé, že pokud si ve světě vedou cyklické tituly (například zboží dlouhodobé spotřeby, či průmysl) lépe než ty defenzivní (utility, telekomunikace, zdravotní péče, zboží krátkodobé spotřeby), neamerické akcie si vedou lépe, než americké. Relativní návratnost cyklických a defenzivních akcií je vyznačena šedě, neamerických a amerických akcií modře. Smysl toto chování trhů dává: Pokud se lepší celosvětový výhled, nahrává to jednak cyklickým odvětvím a zároveň se investoři odvažují vydávat se mnohem více za hranice bezpečnějších přístavů, tedy zejména USA.

Zdroj: WSJ

Ze zmíněného grafu je také vidět, že poslední týdny přinesly mohutný náskok právě cyklickým titulům. Jak ovšem bylo naznačeno i v úvodu, tentokrát sebou příklon k cyklickým titulům nenese hromadný výlet do světa, ale naopak vyšší návratnost amerických trhů. Jak si uvedené vysvětlit? Podle mne je popsaný vývoj odrazem poměrně dobré situace a výhledu v globální ekonomice, díky které si vedou dobře globální cyklické akcie. V USA k tomu trhy ještě přidávají jakousi prémii ve víře, že politika nové americké vlády tam přinese sladké ovoce. Podle mne je ale namístě uvažovat spíše o tom, jak se spolu popere globální oživení na straně jedné a politika nové americké vlády na straně druhé – jak moc uškodí ekonomice světové i americké.

Pokud mám pravdu v tom, že optimismus trhů je ve vztahu k nové americké administrativě naprosto nemístný, čeká nás to, co bychom mohli nazvat velké přecenění globálních aktiv. A to jak na absolutní, tak na relativní úrovni (viz onen druhý graf). Je sice možné, že velmi dlouhodobě bude platit, že „každý populista je k něčemu dobrý“, protože díky němu vyplave na povrch to, co zůstávala skryto a my se s tím můžeme popasovat. Ale cesta do tohoto bodu nebude bezbolestná. Ale možná vše zachrání naše „animal spirits“ (viz mé předchozí příspěvky.

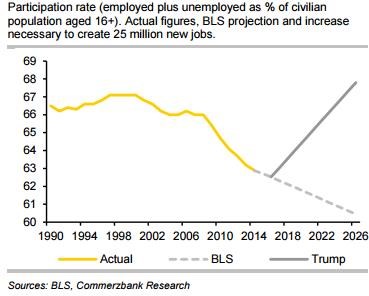

Řada čtenářů se mnou zřejmě nebude souhlasit v tom, že nová americká vláda je vládou populistickou – tj. slibuje neuskutečnitelné. Podívejme se ale třeba na následující obrázek. V něm si dala tu práci, že spočítala, jak by se musela změnit míra participace v USA na to, aby bylo možno dosáhnout 4 % tempa růstu (bez vysoké inflace), v který snad nová vláda (a možná i trhy) věří. Jde o klasickou hokejku, která ohledně své realističnosti hovoří sama za sebe: