Připadá mi, že pokud něco zasadí trhům a ekonomice znatelnou ránu, nejde obvykle o předem dobře známé a obávané riziko. Zdrojem takových ran bývá naopak nějaké úplně ignorované, či alespoň opomíjené téma. Pokud toto tvrzení vezmeme z druhé strany, dalo by se dokonce tvrdit, že pokud mámě nějaké riziko dobře zmapované, nemusíme se jej obávat. A když o tom tak uvažují, možná to platí i daleko za hranicemi trhů. Něco jako „čekali jsme velkou vodu, přišel oheň.

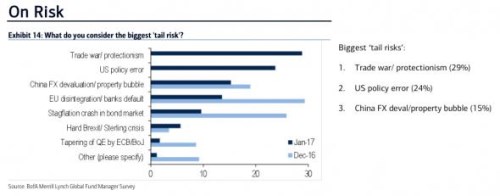

Následující obrázek ukazuje výsledky průzkumu, který mezi investory pravidelně provádí BofA ML. Týká se toho, co v nich aktuálně budí nejvyšší obavy a v grafu vidíme jednak výsledky za leden, tak jejich porovnání s prosincovými strachy a obavami. Posuny jsou celkem znatelné. Zatímco v prosinci se trhy nejvíce obávaly rozpadu EU (a také defaultů evropských bank), stagflačního propadu dluhopisových trhů, či devalvace renminbi/prasknutí hypotéční bubliny v Číně, nyní je profil vychýlen úplně jinam. Dominují mu totiž obavy z obchodní války a chyb na straně americké vládní a prezidentské politiky:

Tvrdý brexit, librová krize, či brzdění programu nákupu vládních dluhopisů ze strany ECB a Bank of Japan si zase takovou pozornost nezískaly a to ani na konci roku, ani na počátku toho letošního. V logice zmíněné v úvodu bychom tedy možná měli sledovat zejména tato témata. Celkově pak z grafu vidíme jasný posun centra (vnímaných) rizik z Evropy a Číny do USA. Navýsost pozoruhodné je podle mne to, že k ničemu novému v podstatě nedošlo: Nový americký prezident a jeho lidé dál jedou směrem, který byl nastaven již dlouho před volbami a nepřekvapili vůbec ničím. Čím je tedy dán razantní posun nálad směrem k americkým obavám nevím. Nenapadá mě nic jiného než značná krátkozrakost býků, kteří chtějí vyždímat optimismus úplně ze všeho.

Vedle vratké „prezidentské“ rally z konce minulého roku (viz mé předchozí příspěvky) na akcie nyní bezesporu působí i zlepšující se výhled globálního růstu. K tomu pomáhá obecný přesun investičních „zvířecích pudů“ do módu „risk on“, který má stejně jako jeho temnější protějšek „risk off“ potenciál sebenaplňujícího se proroctví. I kdyby ale tato nová setrvačnost na trzích přetlačila pravděpodobné vystřízlivění z prezidentského optimismu, žádnou další velkou rally s významnými prvky racionality bych nečekal. Důvod je stále stejný, jaký jsem uváděl na konci minulého roku: Valuace jsou vysoko a už dávno počítají s velmi dobrým vývojem. Teď je namístě ospravedlňovat valuace lepší ziskovostí obchodovaných firem a nevnímat jí jako důvod pro další růst valuací.

Následující tabulka ukazuje čerstvé projekce vývoje v globální ekonomice od a porovnává je s konsenzem. Z větších ekonomik by si letos měly pohoršit jen Německo, Španělsko a UK. Globální růst se zvedne z 2,8 na 3,3 %, ovšem v Evropě a Japonsku se moc slavit nebude: