Měnové trhy to mají obvykle hodně složité, protože se do nich rychle promítá většina ekonomických, politických, sociálních a dalších faktorů, které lze vůbec najít. Nyní to budou mít ještě složitější, protože dolar, který je stále králem všech měn, bude v zajetí černých labutí v Bílém domě (o kterých jsem tu psal před časem). Tyto labutě, které se nyní chopily vlády v USA, se vyznačují tím, že jsou sice dobře známy, ovšem jejich chování je jen těžko predikovatelné a nejednou nedává moc smysl.

Jasný příklad jsme viděli minulý týden, když nový americký prezident prohlásil, že dolar je podle jeho názoru příliš silný. Nemá asi moc smysl rozebírat, jak tento pohled koresponduje s tradiční republikánskou posedlostí silnou měnou, tolikrát opakovaným varováním před znehodnocení dolaru expanzivní monetární politikou, či dokonce voláním po znovuzavedení zlatého standardu. Přece jen ale stojí za upozornění, že tato údajná přílišná síla dolaru je zrcadlovým obrazem údajně uměle slabého renminbi. A realita je taková, že čínská vláda se už nějaký čas nesnaží o oslabení renminbi, ale naopak se snaží mu zabránit.

Jinak řečeno, bez různých čínských intervencí by byl kurz renminbi mnohem níže a dolarový index mnohem výše. Přesto je v této tragikomické situaci čínská kurzová politika v podstatě bránící většímu posílení dolaru terčem kritiky americké vlády (něco jiného je čínská administrativní ochrana vnitřního trhu).

Jak by vlastně musel nyní vypadat svět, kde byl dolar byl slabší? V první řadě by nesměl proudit kapitál do USA a to znamená, že by tam nesměl čekat růst sazeb a výnosů aktiv. Nebo by Spojené státy musely přílivu kapitálu administrativně bránit, což by je (a nejen je) posunulo o desítky, či stovky let zpět. Pokud by sazby neměly růst, muselo by dojít k ochlazení ekonomiky (mimo jiné by tak nenastala slibovaná fiskální stimulace), nebo by Fed musel ignorovat vyšší inflační tlaky a nechat inflaci výrazně překročit inflační cíl. K tomu by nová americká vláda mohla začít opět hovořit o tom, že dluhy se nemusí splácet a o všem se dá jednat. Rating USA by se pak posunul na úroveň banánových zemí a dolar by pravděpodobně výrazně oslabil. Možná už navždy.

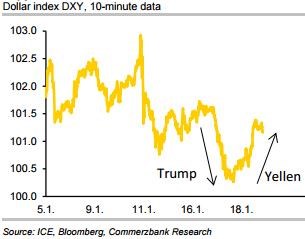

Výše uvedené je snad stále finance fiction. Nicméně poslední měsíce a týdny opět ukázaly, že voliče nejen u nás lze poměrně jednoduše oblbnout navzájem si protiřečícími sliby. V realitě si ale nelze vyzobat jen to, co se mi hodí. Pokud je pak podobné vnitřně nekonzistentní blátivé myšlení povýšeno na politiku, musí vznikat tenze. v následujícím grafu ukazuje, jak z nich začíná bolet hlava zmíněným měnovým trhům a obávám se, že jde jen o začátek:

Commerzbank současnou situaci a výhled v USA pěkně vystihuje tím, že nyní by stačilo držet se pravidla „pokud to funguje, nemontuj se do toho“. Stručně řečeno, americká ekonomika si totiž vede dobře a stačí jen poměrně jemné a dobře promyšlené zásahy. Pokud by se současná americká vláda tohoto pravidla držela, mohla by na konci svého funkčního období sklidit slávu (i přesto, že ve skutečnosti to byla sláva někoho jiného). Jenže dosavadní kroky a rétorika jsou v podstatě opakem „jemného a dobře promyšleného“.