Podle WSJ informoval ropný gigant o tom, že na proražení do černých čísel potřebuje růst ceny ropy nad 60 dolarů za barel. Jeho náklady totiž zatěžuje loňské navýšení dluhů, které financovalo některé výdaje, dividendy a náklady spojené s havárií Deepwater Horizon. Jak jsou na tom další?

V následujícím grafu je cena akcií vyznačena zeleně a její pohyb je porovnán s cenou akcií dalších ropných gigantů. Ve spodním obrázku je pak vývoj ceny ropy WTI:

Na 60 dolarů za barel se ropa už dlouho nedostala a vyjma Totalu jsou akcie jmenovaných gigantů za posledních pět let zhruba na nule. A to jim ještě hodně pomohla rally roku 2016, kterou nakopl zejména růst cen ropy z první poloviny roku. Jak jsem zde před časem psal, pokud vyloučíme razantní kartelové omezování těžby, není podle mne moc pravděpodobné, že se ceny ropy dostanou znatelně nad rozmezí 50 – 60 dolarů za barel. Příčinou je vysoká elasticita nabídky v tomto cenovém rozmezí – trh je na této úrovni schopen nabídnout mnoho nových zdrojů, které se při těchto cenách stávají ziskovými. A jak bylo uvedeno, pro svůj „break even“ potřebuje cenu nad tímto kritickým rozmezím. Pokud tedy moje jednoduchá logika skutečně platí, nevyznívá to pro firmu moc optimisticky.

Další čekání na Godota?

BP a další ropní giganti jsou od roku 2014 investicemi „čekacími“. U takových investic se čeká na nějaký významný obrat, v tomto případě jde přirozeně o návrat cen ropy na vyšší úrovně. V podobných situacích mají obchodované společnosti v podstatě dvojí volbu: Buď se začnou chovat konzervativně, omezí výplatu hotovosti akcionářům a další nenutné výdaje a co nejvíce posílí svou rozvahu pro případ, že by se čekání protáhlo, či se dokonce čekalo na dalšího Godota. Nebo se firmy snaží budit dojem, že se nic významného neděje. Akcionáře se pak snaží potěšit výplatou částek, na které si firma v dané situaci nevydělá. A její vedení doufá, že vše se obrátí k lepšímu dříve, než bude rozvaha natolik vyčerpána, že vzniknou jen těžko napravitelné škody.

Pokud by se čtenář domníval, že rozumné vedení firem a rozumní investoři by preferovali první strategii, mýlil by se. Pokud mohu soudit, naprostá většina čekacích společností jde po cestě druhé a trh jim k tomu tleská. Někdy to vede k velmi nemilým překvapením a mým oblíbeným příkladem je . Podívejme se krátce na to, jak je na tom předmět našeho dnešního zájmu, tedy .

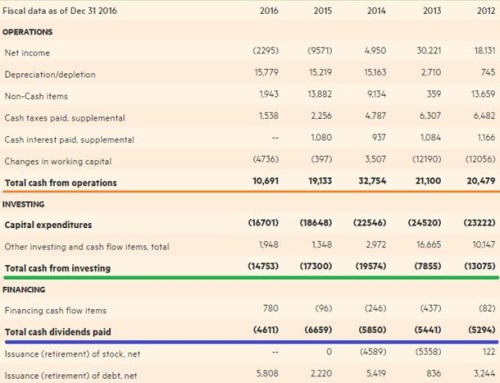

Firma si největších žní užívala v roce 2014, kdy na provozu vydělala téměř 33 miliard dolarů a proinvestovala asi 20 miliard dolarů. Zbylo jí tedy více než 12 miliard dolarů a hodně z toho vyplatila akcionářům. V roce 2015 provozní tok hotovosti prudce klesl a firma jím zhruba pokryla investice. Ukončila tak odkupy, ale navýšila dividendy na 6,6 miliard dolarů. V roce 2016 už provozním tokem hotovosti investice pokrýt ani zdaleka nedokázala (byť je znatelně snížila). Přesto ale vyplatila dividendy (byť snížené). To znamená, že si musela celkem půjčit téměř 6 miliard dolarů:

Zdroj: FT

BP má v tuto chvíli téměř 60 miliard dolarů dluhů a asi 23 miliard hotovosti. Poměr čistého dluhu k zisku na úrovni EBITDA se pohybuje kolem hodnoty 3, což není málo. Ale rozhodující je zejména to, že firma má záporné volné cash flow, její dluhy rostou a hotovost klesá. Dividendy přesto stále vyplácí, a zřejmě tak má hodně jiný názor na pravděpodobnost proražení 60 dolarové hranice než já.