Na trzích se opět hovoří o „velké rotaci“ – přesunu investorů od dluhopisů k akciím. Toto téma tu je ale v podstatě od chvíle, kdy se začalo hovořit o tom, že sazby a výnosy vládních dluhopisů by mohly opět začít růst. Logika velké rotace je jednoduchá, ale tato jednoduchost hodně mate. Je sice pravda, že rostoucí sazby a následně klesající ceny dluhopisů mohou „nahánět“ investory od obligací k akciím. Jenže akciový trh ve vyspělých zemích je ani zdaleka nevítá s otevřenou náručí, ale naopak s velmi vysokými valuacemi.

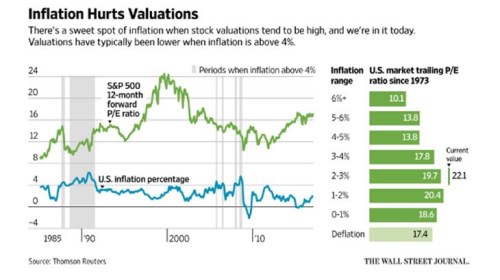

Společným jmenovatelem velkorotačních úvah je inflace – právě její (očekávaný) růst by měl vést k vyšším výnosům dluhopisů, jejich cenovému poklesu a přesunu investorů k akciím. Řada studií ovšem ukazuje, že růst inflace není pro akcie zrovna nejlepším jevem (navzdory některým tvrzením, že akcie jsou dobrým zajištěním proti vyšší inflaci). Potvrzuje to i následující obrázek z WSJ:

V prvním grafu je vývoj inflace a PE amerického trhu a v podstatě nám ukazuje, že rostoucí inflace není pro akcie většinou žádnou výhrou. Druhá část obrázku ukazuje PE typické pro různá inflační období. Podle něj akciím nejvíce svědčí inflace mezi 2 – 3 %, posunem k jejím vyšším hodnotám valuace znatelně klesají (a přibližování se deflaci akciím samozřejmě také moc nesvědčí). Současné (trailing) PE je pak už znatelně nad PE typickým pro ono inflační rozmezí 2 – 3 %.

Z uvedeného tedy plyne, že dluhopisoví investoři mohou mít snahu se někam vrtnout, ale ono nebude kam. Pokud by přece jen masivně rotovali k akciím, podle mne to bude dost zoufalý krok, který jen zaseje sémě budoucích problémů a akciových korekcí. Možná, že to opět nakonec odnesou komodity, ale proti tomu stojí vývoj v Číně. Podobné to je s EM akciemi, na něž doléhá i nevraživost nové americké vlády. Nejpravděpodobnější je podle mne to, že investoři zůstanou tam, kde byli – tedy u obligací. Jinak řečeno, žádná velká rotace se konat nebude a ani žádný masivní růst výnosů obligací (pokles jejich cen).

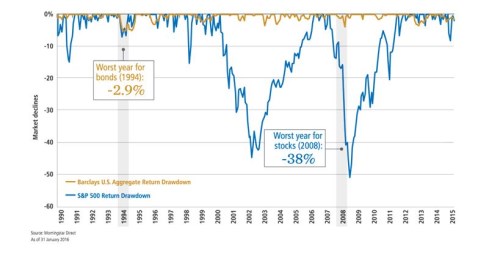

Argumentem proti rotaci je vlastně i následující obrázek od Pimca, který mne zaujal a o který se tudíž chci podělit. Ukazuje historický vývoj maximálních ztrát akciového a dluhopisového trhu. Z tohoto pohledu jsou investice do dluhopisů ve srovnání s akciemi rizikovým piknikem. Ovšem kolegové z Pimca zapomněli dodat, že graf popisuje období dlouhodobého poklesu výnosů dluhopisů (tj. trendového posilování cen). Jinak řečeno, na dlouhodobém dluhopisovém býčím trhu, kterého jsme byli svědky, to s přechodnými ztrátami není ze samotné podstaty tak zlé. Nyní ale vstupujeme do nového období – stagnace výnosů či jejich růstu.