Na počátku týdne jsem zde poukazoval na to, že nová americká vláda má na globální scéně zdatného protivníka v oblasti alternativní ekonomie a faktů. Je jím Německo. Doutnající spor mezi těmito zeměmi může skončit řadou scénářů od postupného uklidnění až po „plnotučnou“ obchodní válku. V přední linii každého takového sporu by pak pravděpodobně byly (respektive už jsou) německé automobilky (viz i Víkendář: Natře to Trump německé ekonomice?).

Následující obrázek ukazuje vývoj cen akcií , , a také francouzského Renaultu. Ten si vede zdaleka nejlépe, Němci jsou daleko za ním. Z vrcholu na počátku roku 2015 si prošli znatelnou korekcí, nejlépe je na tom s dlouhodobou návratností (necelých 50 %) a nejhůře (cca nula). A z grafu je také patrné, že zatímco druhá polovina roku 2016 byla k automobilkám přívětivá, počátek roku 2017 přinesl obrat sentimentu:

Zdroj: FT

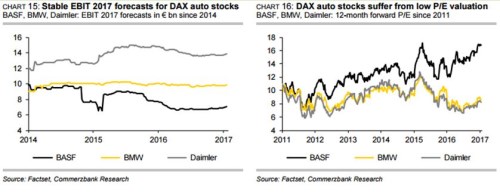

Analytici poukazují na to, že projekce ziskovosti a (EBIT pro rok 2017 – viz první z následující dvojky grafů) se drží na relativně konstantní úrovni, ovšem s valuacemi je to složitější (viz druhý graf). I u nich je v druhé polovině loňského roku patrný obrat směrem nahoru a také určitá korekce z počátku letošního roku. Z grafu je ale hlavně zřejmé, že celkově na automobilky už dlouhou řadu měsíců doléhá značný pesimismus. Je patrný i z toho, že někdy na konci roku 2015 se začaly rozevírat nůžky mezi valuací na straně jedné a valuacemi a na straně druhé a propast je nyní ve srovnání s obdobím před rokem 2015 obrovská:

Velká riziková trojka

Automobilky, a zejména ty německé, podle mne čelí tomu, co můžeme nazvat velkou rizikovou trojkou: Za prvé, probíhá postupná přeměna automobilek na finanční instituce (to se týká téměř všech, nejen těch německých). V současné době to znamená, že i přes ziskovou výrobu zůstává jejich volné cash flow vázáno v investicích do pohledávek, a celkově tak nemají automobilky peněz nazbyt. V tom lepším případě se to otočí ve chvíli, kdy se proces financializace zastaví a pak nastanou hotovostní žně. V tom nejhorším případě se ukáže, že z automobilek se stala nová centra finanční nestability.

Za druhé, automobilky se musí vypořádat s novými technologiemi, včetně rozvoje elektromobilů a dalších alternativ k tradičnímu spalovacímu pohonu. Mohli bychom opět říci, že tento trend a konkurence ze strany společností, jako je Google a , se týkají všech automobilek. Ovšem podle řady indicií se zdá, že právě ty německé zaspaly v této oblasti dobu (svým způsobem je důkazem i dieselgate). Je podle mne možné, že jde o další příklad toho, kdy se silná stránka stává časem i stránkou slabou – v tomto případě je to německý důraz na tradici a konzervativní přístup.

A za třetí je tu onen tlak americké vlády. Optimisté by mohli tvrdit, že německé vozy tíhnou k prémiovosti a tudíž se u nich dá předpokládat menší cenová elasticita poptávky. Jinak řečeno, zdražení kvůli clům by nemělo zase tak citelný dopad na poptávku po vozech , a (podobně bychom mohli argumentovat u celkových německých exportů). Na druhou stranu je ale rozumné předpokládat, že marketingoví specialisté těchto firem v minulých letech nastavili ceny zhruba na optimální úroveň maximalizující zisky a cly vyvolané zdražení by se tak negativně projevit muselo, minimálně na maržích.

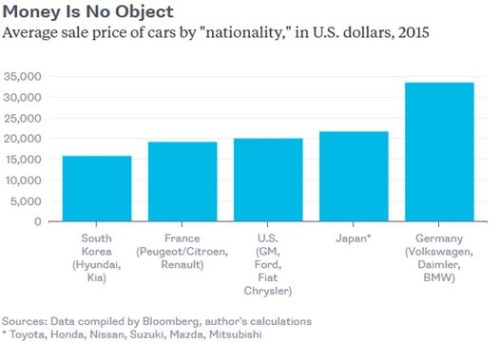

V této souvislosti pohleďme na následující graf, který ukazuje, že německé vozy jsou dokonce těmi zdaleka nejdražšími na trhu. Na jednu stranu to podporuje výše zmíněnou tezi o malé cenové elasticitě – typický zájemce o zase tolik neřeší, o kolik procent je tento vůz dražší než Kia. Není ale také namístě uvažovat o tom, že ještě větší mezera mezi německými vozy a třeba Japonci už by přece jen k určité migraci k Toyotám a Mazdám vedla?

Z výše uvedeného je zřejmé, že situace v odvětví a jeho německém segmentu je dosti složitá. Z investičního hlediska je hlavní otázkou, zda onen v grafu popsaný valuační pesimismus již dosáhl dna, či dokonce přestřelil, nebo zda jde jen o předehru. Považme přitom, že v posledních čtvrtletích jsou data týkající se prodejů aut dosti optimistická – prodeje v eurozóně rostly v roce 2016 meziročně o 7 %, v Číně o 16 %, v USA se stabilizovaly na vysokých úrovních. Pevný názor na další vývoj nemám, ale přikláním se k tomu, že dokud se nevyjasní situace kolem popsaných třech rizik, nějakou automobilovou rally a ani rallye na trhu neuvidíme.