Jak by se do celkového zahraničního obchodu vybraných zemí promítlo tolik diskutované americké dovozní clo ve výši 20 procent? Práci si dala a téma spočítala . O výsledky se s námi banka podělila v následujícím grafu z nějž je zřejmé, že v relativním klidu mohou být země jako Rusko, Turecko, Argentina, Norsko, či Austrálie. A nepřekvapí, že nejvíce by zavedení cla odnesly Mexiko a Kanada, spolu s nimi ale i Vietnam a Malajsie a citelný dopad by také pocítily Izrael, Thajsko, Taiwan, či Singapur.

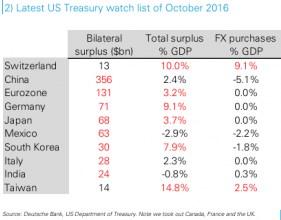

Na počátku týdne jsem zde uvažoval nad doutnajícím konfliktem mezi americkou vládou a jejím německým protějškem. Jeho příčinou jsou vysoké obchodní přebytky Německa a „podhodnocené“ euro. Deutsche ovšem tvrdí, že nejvíce ohroženo nařčením z kurzové manipulace není Německo, ale Švýcarsko. Americké ministerstvo financí totiž o tom, kdo manipuluje s měnovým kurzem (a vůči komu je možné provést odvetná opatření) rozhoduje na základě tří kritérií: Měnové intervence musí ročně odpovídat minimálně 2 % HDP, přebytek běžného účtu musí dosahovat minimálně 3 % HDP a s USA musí země vykazovat obchodní přebytek dosahující alespoň 20 miliard dolarů.

Švýcarské intervence odpovídají 9 % HDP, přebytek běžného účtu se vyšplhal na 10 % takže podle těchto kritérií se tato země skutečně hodně na ráně. Její přebytek s USA sice dosahuje „jen“ 13 miliard dolarů, ale utěšeně roste a zmíněnou hranici 20 miliard dolarů by mohl překročit už v roce 2018 a to zejména v případě dalšího posilování dolaru. Závěr by tedy měl být skutečně jasný: Švýcaři budou cílem amerických obchodních opatření.

Následující tabulka ukazuje celý seznam zemí, které by podle amerického ministerstva mohly být potrestány za jejich kurzovou, respektive obchodní politiku. Červeně blikají dvě ze tří zmíněných kritérií u Švýcarska, Německa, celé eurozóny, Japonska, Jižní Koreje a Taiwanu. U Číny je problematická jen absolutní hodnota přebytku, ale zase jde o obrovské číslo. Podobně je tomu u Mexika:

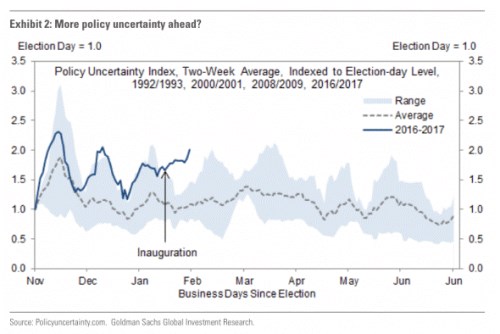

Obchodní válka je jedním z největších rizik současné globální ekonomiky a bohužel nejde o riziko marginální. Již několikrát jsem zde poukazoval na to, že trhy jej ovšem v podstatě ignorují a spoléhají se na to, že vše skončí maximálně o rozhořčených tweetů. počítá index politické nejistoty a v následujícím grafu porovnává vývoj po posledních prezidentských volbách s vývojem pro toto období typickým. V podstatě od počátku se nejistota výrazně posunula směrem nahoru od toho, na co jsme obvykle zvyklí a po inauguraci se propast ještě zvětšila. Globální ekonomika se tedy svým oživením bude muset hodně snažit, aby tento negativní faktor dál eliminovala a alespoň udržela ceny akcií a jejich valuace na současných úrovních.