Valuace amerických akcií jsou od počátku roku 2016 znatelně nad valuacemi evropských trhů. Podobný rozdíl můžeme vysvětlit několika faktory: V USA může existovat větší rozdíl mezi nominálním růstem a sazbami, než je tomu v eurozóně. V USA mohou investoři čekat vyšší růst ziskovosti obchodovaných společností. Zahraniční investoři se mohou zaměřovat zejména na americké trhy, ne na trhy evropské. A akciím v USA může pomáhat očekávané snížení daňové zátěže korporátního sektoru. Analytici banky Natixis se zaměřili na každý z uvedených bodů a zjistili následující:

Obecně platí, že čím vyšší je rozdíl mezi tempem růstu nominálního produktu a dlouhodobými sazbami, o to přívětivější prostředí pro akcie v dané ekonomice panuje. Vývoj nominálního růstu a sazeb v USA a v eurozóně je vyznačen v následujících dvou grafech. Vyšší valuace amerických akcií by se teoreticky daly vysvětlit tím, že tempo růstu leží v USA výš nad sazbami než v eurozóně. Z obrázků je ovšem zřejmé, že tomu tak není. Naopak. Z tohoto hlediska nahrává ekonomické prostředí spíše akciím evropským:

Natixis také tvrdí, že zmíněný rozdíl ve valuacích nelze vysvětlit ani očekávaným růstem ziskovosti v příštím roce a v roce 2019. V USA se sice čeká o něco vyšší tempo růstu zisků (11,6 % v roce 2018 a 10,1 % v roce 2019) než v eurozóně (8,9 % v roce 2018 a 8,6 % v roce 2019), rozdíl ovšem není tak velký, aby ospravedlnil výrazně vyšší valuace amerických trhů.

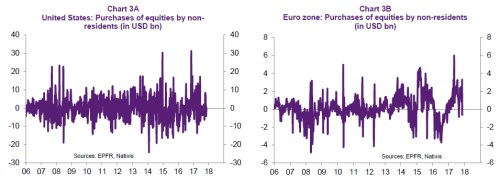

Další dva obrázky ukazují vývoj nákupů domácích akcií v USA a eurozóně zahraničními investory. Ani tento faktor nemůže nahrávat americkým akciím, protože od počátku roku 2017 se zahraniční investoři zaměřují zejména na evropské trhy:

Jak je to s očekávaným snížením daňové zátěže v USA? Podle Natixisu by snížení sazby daně ze zisků z 35 % na 20 % vedlo k růstu zisků o 8 %. PE odvozené na základě těchto vyšších zisků by se namísto současných 19,5 snížilo na 18. To ale znamená, že americké akcie by se stále obchodovaly s výraznou valuační prémií a ani tento faktor ji tak plně nevysvětluje. Natixis tedy tvrdí, že zbývá poslední dosud nejmenovaný faktor, kterým jsou masivní odkupy akcií obchodovaných společností. K nim dochází v USA, ovšem ne v Evropě (viz první z posledních dvou grafů). Analytici banky ovšem na základě druhého obrázku varují: Obchodované společnosti mohou s odkupy rychle skončit ve chvíli, kdy dojde ke znatelnému zpomalení ekonomického růstu:

Zdroj: Natixis