Dnes se po čase podíváme, jak jsou na tom světové trhy s valuacemi, konkrétně s poměry cen akcií k ziskům na akcii. K tomu přidám porovnání potenciálního růstu ve vybraných zemích a růstu očekávaného. Což jsou samozřejmě proměnné, které by do valuací měly promlouvat. Jak se celkový obrázek (ne)rýmuje?

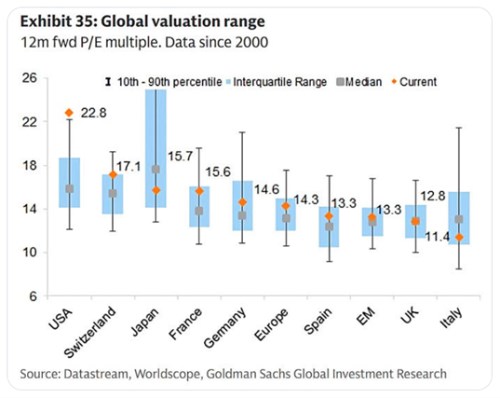

O amerických valuacích tu hovoříme častěji. Následující graf jen potvrzuje, že jsou stále vysoko nad historickými standardy. Jen krátce připomenu, že toto srovnání může částečně ztrácet na relevanci kvůli tomu, že firmy mohou nyní vydělávat znatelně více volného toku hotovosti na každý dolar zisků.

A přejděme ke zbytku světa: Nic podobného jako v USA se tu neděje. Švýcarsko, nebo Francie mohou být vysoko relativně k mediánu, ale neděje se tak ani zdaleka v míře pozorované v USA.

Pod historickým standardem je Itálie a Japonsko, Spojené království je cca na svém. Celkově ale ve vyspělém světě panuje větší, či menší optimismus. Připsat to pravděpodobně můžeme do nemalé míry nadšení souvisejícímu s novými technologiemi. Jde o historicky poměrně ojedinělý jev ve více ohledech. Včetně toho jak moc je situace na trzích ovlivněna strukturálním výhledem relativně k cyklickému. Od čehož můžeme už docela přímo přejít k druhému grafu.

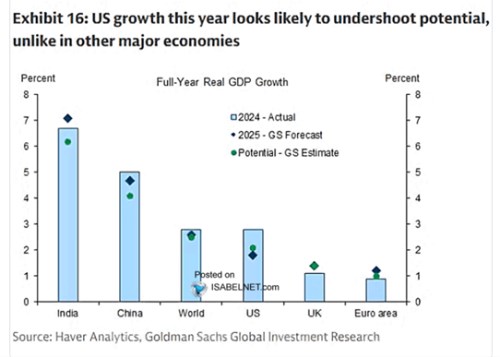

Goldman Sachs v následujícím obrázku porovnává odhady potenciálního růstu s růstem dosaženým v roce 2024 a s predikcemi pro rok letošní. V principu tedy máme srovnání toho, co je podle odhadů dosažitelné, s tím, čeho bude zřejmě dosaženo. Je tu hodně informací. Do popředí může vystupovat to, jak velký je rozdíl v potenciálech americké a evropské ekonomiky. Konkrétně více než dvě procenta vs. cca jedno procento. Eurozóna tak může letos růst na potenciálu a USA znatelně pod ním, ale stále budou růst rychleji.

Uvažovat by se v této souvislosti dalo i o tom, že v USA by podle základní logiky měla kvůli poměru potenciálu k aktuálnímu růstu znatelně klesat inflace, zatímco v eurozóně moc ne. Jinak řečeno, americká ekonomika by podle obrázku měla procházet určitým převisem nabídky nad poptávkou, eurozóna spíše naopak. To se nezdá být tak úplně obrázek reality, což může obratem minimálně připomínat, že potenciál je pouze odhadem. A mimochodem od AI se čeká, že jej posune znatelně nahoru. Některé odhady dokonce pro následující desetiletí hovoří o více než jednom procentním bodu v USA.

Připomenu ještě, že akcie nejsou ekonomika, u nich záleží na růstu zisků. Ten by ale měl být do nemalé míry určován právě tím, jak rychle roste ekonomika. Jak jsem podotkl výše, současná situace je poměrně atypická v tom, jak moc na akcie a to zejména v USA působí strukturální výhled spojený s očekávanými přínosy AI a dalšími technologiemi. Pokud budou tyto přínosy vychýleny k menší skupině firem, nebo odvětví, ono „akcie nejsou ekonomika" bude platit možná více, než dříve.