Americké akcie v indexu S&P 500 si od počátku roku připisují asi 10 %, trhy mimo USA jsou zhruba na dvojnásobku. Vlna různých úvah o konci americké výjimečnosti, přesunu investorů mimo USA a podobně už ale pominula. Dnes se po čase podíváme, jak tento příběh aktuálně vypadá.

O přetrvávání, či naopak úpadku americké výjimečnosti se letos hodně hovořilo. Je to ale podobné, jako třeba řada úvah o likviditě a jejím dopadu na trh, které byly svého času také hodně populární. Podoba je v tom, že pokud nepracujeme s nějakou jasnou definicí likvidity, či oné výjimečnosti, úvahy o jejich vývoji a dopadech nemusí mít velký význam. Vezměme třeba následující: Potenciál americké ekonomiky je dlouhodobě zhruba na dvojnásobku potenciálu Evropy a Japonska. A tento poměr se zatím nijak zvlášť nemění, podle některých odhadů se díky AI a dalším technologiím mezera naopak ještě rozšíří.

Na této rovině tedy americká výjimečnost přetrvává. Co roviny jiné? Následující graf ukazuje konkrétní vývoj oněch návratností amerického trhu a akcií mimo USA. Ona mezera se vytvořila někdy v březnu/dubnu, od té doby má tendenci se spíše uzavírat, než aby se prohlubovala. Na rovině návratnosti šlo tedy o určité škobrtnutí amerických trhů, které ale zase pomalu dohání zbytek světa. Určitě nejde hovořit o tom, že by se vytvářela nějaká systematická propast v neprospěch amerických akcií:

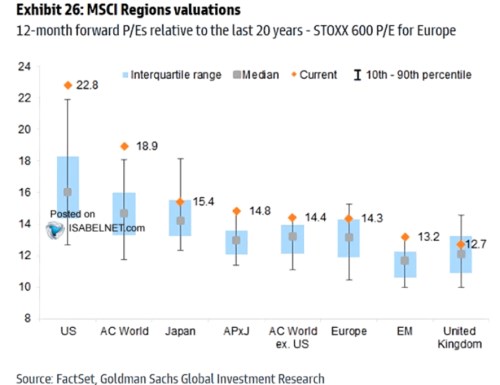

Sledovat vývoj na trzích na základě vývoje cen má samozřejmě smysl při posuzování generované návratnosti. Co se ale týče stavu trhu a situace na něm, je obvykle mnohem lepší podívat se na valuace. Podobně jako když v obchodě porovnáváme ceny pečiva, je lepší dívat se na cenu na jednotku hmotnosti. U akcií a trhů je zase lepší dívat se na cenu za jednotku zisků (popřípadě jiných ukazatelů toho, co firmy generují a vydělávají). Takže se podívejme na druhý graf, který ukazuje aktuální valuace na vybraných světových trzích:

Vyspělý svět bez USA je tedy nyní s poměrem cen akcií k ziskům na 14,3 a tudíž znatelně nad dvacetiletým mediánem. USA jsou téměř na 23 a vysoko nad historickým standardem. Podobně jako vyspělé trhy jsou na tom se vzdáleností od standardu trhy rozvíjející se. A na této rovině jsou tedy americké trhy stále extrémně výjimečné – za jeden dolar zisků jsou tu investoři ochotni platit 23 dolarů ceny akcie, jinde to je maximálně 15,4 dolarů (v Japonsku).

Valuační výjimečnost může mít různé příčiny – obecně jimi jsou rozdílné bezrizikové sazby, rizikové prémie a/nebo růstová očekávání. Výnosy vládních dluhopisů jsou ale v USA ke zbytku světa relativně docela vysoko. To znamená, že rizikové prémie a růstová očekávání na amerických trzích musí ještě navíc přetlačit tento efekt. A daří se jim to tak moc, že valuace jsou tu „výjimečné“.