Společnost a její akcie mám rád. Během řady pokrizových let totiž sama na sobě několikrát jasně demonstrovala, kudy určitě nevede cesta k úspěchu. Průběžně se tu k ní tedy vracím v případě, že nastane nějaká významnější změna tím, či oním směrem. Andrea Felsted na Bloomberg Gadfly poukazuje na to, že Group minulý týden provedl jeden odvážný krok – zvýšil rating Tesca a to dokonce z prodávat až na kupovat. Podívejme se na to, co se děje.

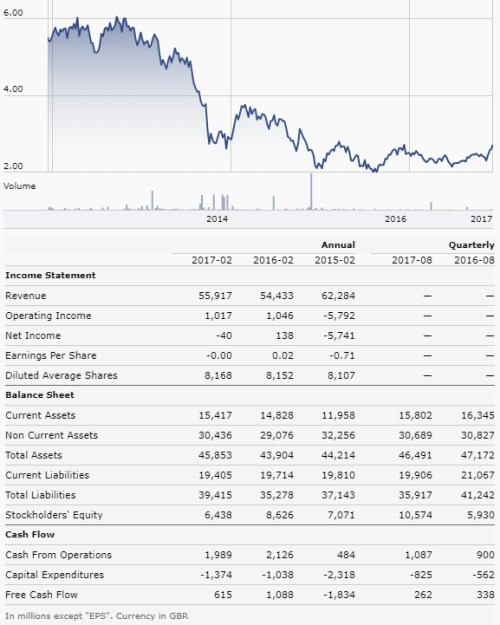

Z grafu je zřejmé, že poslední dny je postoj trhu k akciím Tesca dost pozitivní, i když se jejich cena ještě ani zdaleka nepřibližuje předchozím maximům dosaženým před účetními skandály a nejedním pochybným manažerským krokem. Goldman nyní změnou svého doporučení nejde proti trendu, ale věří v obrat, který může graf ukazovat.

Zdroj: Morningstar

Z tabulky vidíme, že dosáhlo dna tržeb v minulém fiskálním roce, provozní zisky se již druhým rokem pohybují kolem 1 miliardy liber, provozní tok hotovosti kolem 2 miliard liber. V roce 2015 firmě po investicích zbyla asi 1 miliarda liber, loni 615 milionů liber (zejména kvůli vyšším investicím). Jednoduchá valuační úvaha: Kapitalizace dosahuje necelých 17 miliard liber. Pokud použijeme mimořádně nízkou betu ve výši 0,17, vyjde nám požadovaná návratnost kolem 2,2 %. Pokud by pak odtud až do nekonečna generovalo ročně oněch 615 milionů liber a dávalo je akcionářům, současná hodnota tohoto toku hotovosti bude 28 miliard liber.

Trh tedy počítá s tím, že k akcionářům se bude dostávat znatelně méně, než kolik firmě minulý rok zbylo po investicích. To by mohlo znít jako příliš velká skepse a z tohoto pohledu je poměrně lehké pochopit, proč Goldman srší optimismem. Na druhou stranu to ani zde určitě není černobílý obrázek. Firma je hodně zadlužená, její požadovaná návratnost asi bude výše, než by napovídala ona extrémně nízké beta a její odvětví jistě není z těch pohodovějších.

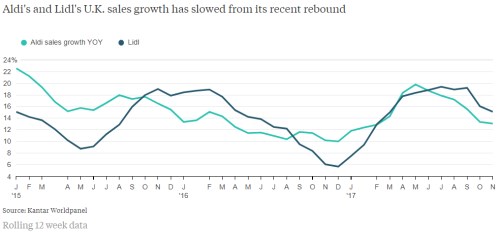

Tesco převzalo společnost Booker Group za 3,9 miliardy liber a transakce byla nedávno schválena bez výraznějšího omezení. Firma očekává, že dokáže snížit náklady a vytvořit synergie v hodnotě 200 milionů liber. Goldman k tomu tvrdí, že britský maloobchodní trh s potravinami se bude zlepšovat, k čemuž by měl přispět i konec období prudce klesající libry, která zvedala ceny vstupů. A banka je i toho názoru, že diskontové obchody sice stále získávají podíl na trhu, ale už nemohou tolik využívat svou hlavní zbraň, kterou je osekávání cen. K tomu se ovšem Gadfly staví s rezervou a varuje před tím, aby hrozba představovaná zejména Aldi a Lidlem byla podceňována. Vývoj růstu tržeb těchto dvou retailových predátorů ukazuje následující obrázek:

Diskontní obchody mají mít podle Gadfly ještě velké plány na další expanzi v UK a hlavním důvodem, proč být pozitivní ohledně Tesca je tak zmíněný velkoobchodní Booker. Podle mne je to stále hodně smíšený obrázek, který se dá shrnout jako „cena nízko, problémů stále hodně“. Ale snad už se dostává z toho nejhoršího a přestane být oním učebnicovým propadákem, na kterém se mohli ostatní učit.