Společnost Bespoke přináší svým klientům pár zajímavých faktů a dat týkajících se predikcí vývoje na trzích a v ekonomice v příštím roce. Vybrali jsme pro vás pohled na úspěšnost akciových stratégů při předpovídání pohybů indexu S&P 500, úvahu na téma honění trendů a kontrariánství a nakonec jeden vypovídající graf o Číně.

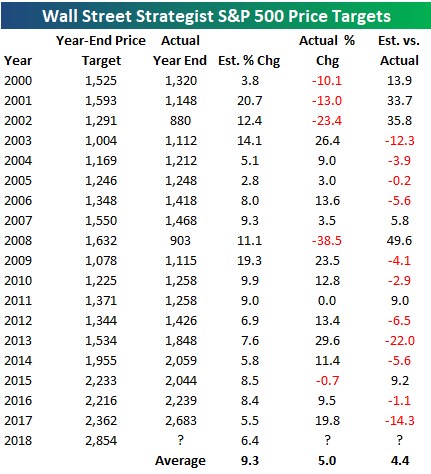

V následující tabulce vidíme konsenzus očekávané hodnoty indexu S&P 500 na konci příslušného roku a skutečně dosaženou hodnotu (další sloupce ukazují posílení indexu podle odhadů stratégů, skutečné posílení či oslabení trhu a rozdíl mezi oběma čísly). Celkově se potvrzuje známý fakt – odhady stratégů nemají velkou vypovídací hodnotu a skutečný vývoj se od nich obvykle značně liší. Od roku 2000 byl výjimkou pouze rok 2005 a rok 2016. Stratégové také nikdy nepredikovali oslabení trhu, pro letošní rok čekali pouze 5,5% posílení, ale investoři se mohou těšit z téměř 20% zisků. Pro rok příští pak čekají 6,4% posílení trhu. Od roku 2000 pak stratégové v průměru očekávali 9,3% zisky trhu, ale skutečnost přinesla posílení pouze na úrovni 5 %.

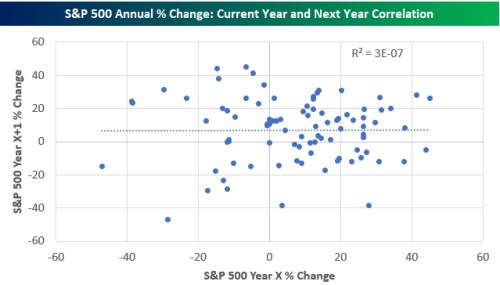

Přijde po letošní rally korekce, nebo bude trend pokračovat dál směrem nahoru tak, jak čekají stratégové? Řada investorů může při hledání odpovědi na toto dilema hledat vodítko v historii. A právě jim Bespoke přináší druhý obrázek porovnávající vývoj indexu S&P 500 v roce X a vývoj v roce X+1. „Pokud by měli pravdu kontrariáni, v grafu by byla patrná křivka jdoucí z horního levého do dolního pravého roku. Pokud by bylo pro vývoj v následujícím roce rozhodující momentum, šla by křivka z dolního levého rohu do horního pravého rohu. Jenže realita se neblíží ani jedné možnosti, což znamená, že návratnosti mezi dvěma po sobě jdoucími lety nevykazují žádnou korelaci.“ Historie tedy v podstatě říká, že co se stane příští rok, na roce 2017 vůbec nezávisí.

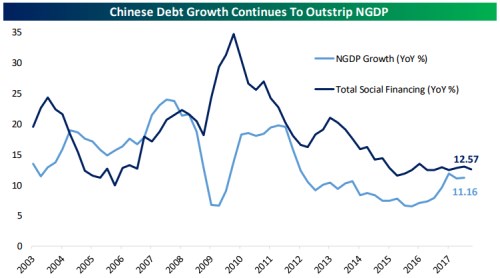

Výše uvedené tedy naznačuje jednu věc: Ohledně vývoje v příštím roce nevíme téměř nic. S ohledem na to, jak často hledáme různá vodítka, to je zřejmě nepříjemná zpráva. V tom lepším případě se pak necháme jen překvapit tím, jak moc trhy posílí. V tom horším přijde korekce a ztráty. Podle řady názorů by je mohl vyvolat zejména vývoj v Číně. Bespoke v této souvislosti poukazuje na nová čísla z čínské ekonomiky, která ukazují, že růst celkových dluhů se stále pohybuje nad růstem nominálního produktu. Míra zadlužení se tedy v Číně i přes určité snahy vlády o zabrzdění úvěrového růstu stále zvyšuje. A to je možná horší zpráva, než ta o naší schopnosti přesně predikovat, co přinese příští rok.