Řada ekonomů se domnívá, že globální ekonomika by si po mimořádně dobrém roce 2017 mohla vést v podobném duchu i letos. Hlavní ekonom banky Natixis Patrick Artus si i přesto klade otázku, zda by země OECD nemohla v roce 2018 postihnout recese.

Artus v první řadě poukazuje na to, že současný růst v zemích OECD se pohybuje znatelně nad potenciálem (viz první z následujících dvou grafů). Tato situace vede k prudkému poklesu nezaměstnanosti v těchto ekonomikách, ta se tak nyní pohybuje na úrovni historických minim (viz druhý obrázek):

Ekonom poté poukazuje na to, že popsaný vývoj by mohl vést k problémům na nabídkové straně ekonomiky a v extrémním případě dokonce i k recesi. K ní by podle jeho názoru mohlo dojít třemi hlavními způsoby. První z nich spočívá v tradičním vývoji reálného cyklu, jehož fáze útlumu nastává poté, co začnou slábnout investice firem a investice do bydlení.

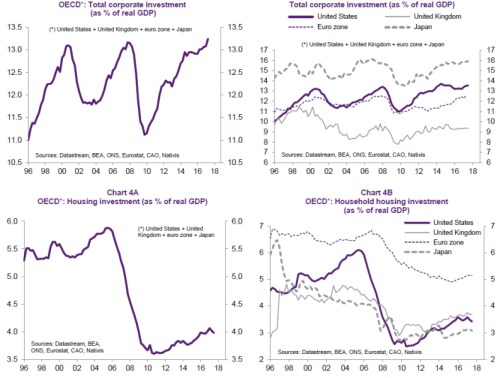

Artus na základě následujících grafů dochází k závěru, že v korporátní oblasti zatím pravděpodobně nejsme ve stavu, kdy by hrozila korekce nadměrných investic (viz první dva obrázky). V oblasti investic do bydlení se pak o nadměrných investicích nedá hovořit vůbec (viz druhé dva obrázky):

Vedle obratu v investicích by mohl recesi vyvolat prudký růst sazeb, který by byl vyvolán vyšší inflací taženou poklesem nezaměstnanosti a mzdovými tlaky. I zde ale Artus dochází k závěru, že prozatím jde o nepravděpodobný scénář. Příčinou je „slabá Phillipsova křivka“ daná tím, že mzdy přestaly být citlivé na pokles nezaměstnanosti.

V neposlední řadě existuje také možnost recese vyvolané problémy ve finančním systému. Ty mohou pramenit z příliš vysokého zadlužení a bublin na trzích s investičními aktivy. Zde Artus dochází k závěru, že již vzniklo „několik malých nerovnováh“, ovšem žádná z nich se nezdá být tak velká, aby mohla vyvolat recesi.

Mezi zmíněné nerovnováhy ekonom řadí růst spotřebitelských úvěrů v USA a zvyšující se počet defaultů, vysoké úrovně cen na americkém akciovém trhu, vysoké ceny bydlení v USA a Velké Británii, vysoké ceny komerčních realit v těchto dvou zemích a nízké rizikové spready na dluhopisových trzích měřené zejména relativně k míře defaultů.

Zdroj: Natixis