Pokrizové roky se nesou ve znamení neustálého hledání nových bublin. Zkušenosti z krize a masivní monetární uvolnění takovou reakci činí pochopitelnou, ale doposud se spíše ukazuje, že opět bojujeme v dávno skončených bitvách. Horších a lepších kandidátů na bublinu je tu pak stále celá řada – od vládních obligací, přes obligace korporátní s nízkým ratingem až po akcie. A jako by to nestačilo, v poslední době se tu o slovo značně hlásí digitální měny. U všech najdeme řadu dobrých argumentů pro i proti, ale ta největší bublina nám možná uniká, přestože jí některá média věnují značnou pozornost. Naštěstí nejde o věc, která by mohla finanční systém položit.

Na VoxEU jsme mohli v listopadu minulého roku nalézt studii „The value of top footballers, bubbles, and pitfalls of the free market“. Její autor Eran Yashiv se zaměřil na přechod fotbalové hvězdy Neymara do PSG, který stál 222 milionu eur. Tato transakce má podle odhadů autora zápornou čistou současnou hodnotu. Jinak řečeno, je špatnou investicí. Podívejme se nejdříve na to, jak lze k tomuto záběru dojít:

Cena za Neymara odpovídá asi 5 % celkových příjmů English Premier League (tedy ligy s nejvyššími příjmy). Fotbalista podepsal pětiletý kontrakt, jeho roční plat by měl dosahovat 30 milionů eur po zdanění, tudíž asi 38 milionů hrubého (odhady od The Economist). PSG generovalo v roce 2016 tržby ve výši 521 milionů eur, z toho 296 milionů vytvořil komerční prodej. Co na tom změní Neymar? Pokud zvýší úspěšnost klubu, projeví se to na vyšším počtu odehraných her a příjmech z každé z nich. Také na vyšších příjmech z televizních přenosů. Na druhou stranu se také Neymar může zranit a nemusí hrát vůbec.

Odhadnout konkrétní čísla dodatečných příjmů a výdajů je věštěním z křišťálové koule a Yashiv tak použije „trik“, ke kterému se tu často uchyluji i já. Nesnaží se vytvořit nějaký základní scénář a spočítat jeho hodnotu (a tu následně porovnat se zaplacenou cenu). Namísto toho odhadne, jaké dodatečné (čisté) příjmy by ospravedlnily cenu zaplacenou za Neymara (já v akciových pohledech zase odhaduji, jaký volný tok hotovosti by ospravedlnil kapitalizaci dané firmy).

Yashiv používá 1% reálnou diskontní sazbu (a 30% daň ze zisků) a vychází mu, že během zmíněných pěti let by Neymar musel klubu vydělat každý rok 111 milionů eur. Tato částka by ospravedlnila zaplacenou cenu (a odměny, které bude pobírat). Pokud začneme počítat s určitým rizikem zranění, musel by se fotbalista snažit ještě mnohem více. A s ohledem na to, jaké jsou současné příjmy PSG je vysoce pravděpodobné, že ani kouzelník typu Neymara na takovou laťku nedosáhne. Jeho akvizice je tudíž pravděpodobně prodělečným podnikem.

Yashiv se podobně dívá i na transfer Ronalda, ke kterému došlo v roce 2009. Real Madrid jej tehdy získal od Manchesteru za 94 milionů eur. Podobné výpočty jako ty výše uvedené ukazují, že klub by byl na svém v případě, kdyby mu Ronaldo vydělal asi 40 milionů eur ročně, což odpovídalo asi 10 % celkových příjmů klubu v té době. Pravděpodobnost úspěchu tu tedy je mnohem vyšší, než v prvním případě.

Proč kluby někdy kupují hráče, na kterých pravděpodobně prodělávají? Autor studie spekuluje o tom, že takoví hráči někdy nejsou investicí, ale spotřebou. Zjednodušeně řečeno, fungují jako luxusní zboží, které zvyšuje prestiž majitele klubu. Druhou možností je pak samozřejmě špatný ekonomický odhad, či čistě psychologický (či přesněji řečeno emotivní) přístup k celé věci. Což již jsou koncepty relevantní i pro akciové investory.

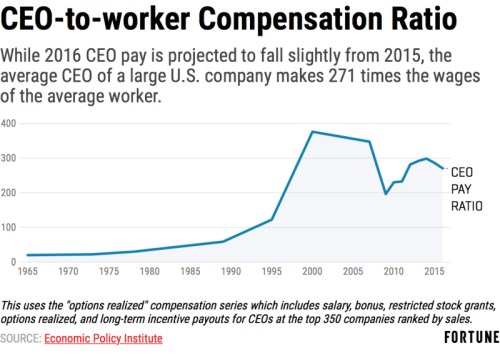

Výše uvedené bude asi v nejednom z nás budit i úvahy o tom, nakolik jsou pochybné akvizice sportovních hvězd porovnatelné s fungováním trhu vrcholných manažerů. Například podle výše jejich odměn u některých obchodovaných společností v USA by se zdálo, že jde o nadlidi s magickými schopnostmi. Následující graf ukazuje vývoj poměru odměn průměrného CEO velké americké společnosti k platu běžného zaměstnance. Hodnoty z posledních desetiletí si nedovedu vysvětlit jinak, než že se mezi námi začala pohybovat velká skupina oněch nadlidí, či tu hledíme na bublinu se značně jepičím životem. A to ne bublinu neškodnou.